Tecnología e Innovación

Tecnología e Innovación Sustentabilidad

Sustentabilidad Responsabilidad Social

Responsabilidad Social Crisis Climática

Crisis Climática Pobreza Energética

Pobreza Energética Revista

Revista

Infografías

Infografías

Cuando el barril dicta la tasa: deuda soberana y volatilidad de precios energéticos

El 20 de abril de 2020, el petróleo WTI se desplomó a valores sin precedentes. El precio de un barril de crudo llegó a cotizar alrededor de -40 dólares (sí, negativo), impulsado por el derrumbe de la demanda global debido al confinamiento por la pandemia, instalaciones de almacenamiento de crudo desbordadas y una guerra de precios entre Rusia y Arabia Saudita. El resultado fue insólito: productores de petróleo dispuestos a pagar para que se llevaran el crudo, ante el temor de no tener dónde almacenarlo. Pero el golpe no se limitó al sector energético: la onda expansiva alcanzó de lleno a los mercados de deuda soberana emergente. El riesgo país, medido por el EMBI+,[1] se disparó en economías exportadoras de hidrocarburos. México registró un incremento mensual de 116 puntos base (pb), Colombia 44 pb y Ecuador – en plena crisis de liquidez – escaló más de 1,400 puntos. En América Latina, la medida regional del riesgo país, que pondera por la liquidez y el tamaño de deuda de cada país, subió más de 105 pb. La señal fue clara: la matriz energética condiciona la percepción y cotización del riesgo soberano.

Energía y riesgo soberano: una correlación incómoda

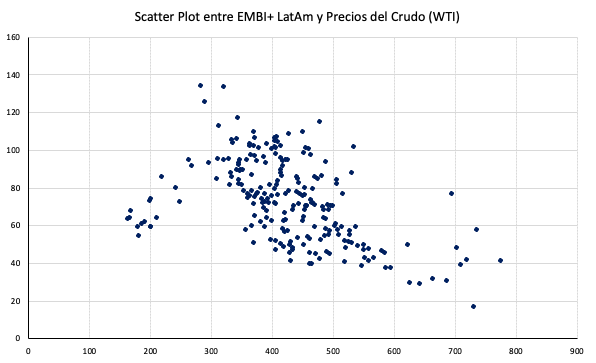

Más que un evento aislado, esta correlación refleja una regularidad estructural en muchas economías emergentes cuya matriz energética está dominada por petróleo, gas o carbón. Estos países son más vulnerables a la volatilidad de los precios internacionales, lo que se traduce en una fuerte dependencia fiscal y externa de los ingresos energéticos. Basta con analizar una gráfica de la relación entre los diferenciales de deuda soberana, como el EMBI+, y el precio del petróleo. Cuando el crudo sube, los diferenciales, esto es, el riesgo asociado a los mercados emergentes, tienden a bajar. En contraste, cuando los precios caen, el riesgo se dispara (véase imagen 1). Esta relación empírica está anclada en los efectos que tienen los precios de los hidrocarburos sobre las finanzas públicas (vía renta petrolera), la balanza de pagos, los subsidios energéticos y la actividad económica.

Relación entre el EMBI+ de Latam y el precio del WTI

Puntos base y dólares por barril

(Fuente: Elaboración propia con datos del Banco Central de Reserva del Perú)

El caso de México: un barril, muchas implicaciones

Para dimensionar esta sensibilidad, la propia Secretaría de Hacienda[2] estima que, en 2025, cada dólar adicional en el precio del petróleo representa más de 13 mil millones de pesos en ingresos. En términos presupuestarios, un dólar extra en el barril equivale a lo que un cuarto de punto de crecimiento, y tres dólares equivalen a una reducción de 100 pb en la tasa de interés que afecta el costo financiero de la deuda pública. Para un secretario de hacienda, el precio del crudo puede ser tan decisivo como los movimientos en la tasa de referencia del banco central. Más aún, un aumento de 50 mil barriles diarios en producción puede generar casi 19 mil millones de pesos adicionales en ingresos petroleros. En un entorno de financiamiento apretado, la política energética se convierte en política fiscal y financiera.

La matriz energética como amplificador del soberano

El precio de los hidrocarburos no sólo incide sobre las finanzas públicas, sino que también puede amplificar el ciclo económico y el riesgo soberano. Cuando los precios suben, en general, los ingresos fiscales aumentan, el financiamiento se abarata y se expanden tanto el gasto público como la inversión pública. Pero cuando caen, la contracción fiscal es casi inmediata: disminuyen los ingresos, aumenta el costo de la deuda y se deteriora la percepción de solvencia del soberano. Esta prociclicidad[3], típica de economías emergentes pequeñas muy integradas al resto del mundo, puede volverse explosiva bajo restricciones crediticias externas. La literatura es clara: Neumeyer y Perri (2005), así como Calvo y Mendoza (1996), muestran que las perturbaciones a los precios relativos de exportaciones e importaciones exacerban las primas de riesgo y profundizan las recesiones. En trabajos académicos más recientes, Fernández, González y Rodríguez (2021) muestran que los diferenciales soberanos en economías latinoamericanas reaccionan de manera desproporcionada a caídas en precios de materias primas, particularmente cuando los gobiernos dependen de estas rentas. En otras palabras, la volatilidad energética no solo es una perturbación exógena, sino un canal endógeno de amplificación del riesgo macroeconómico y financiero.

Herramientas de política fiscal y financiera para reducir el contagio al soberano

Ante este riesgo, varios gobiernos han optado por estrategias fiscales e instrumentos financieros para reducir su exposición a las fluctuaciones de los precios de materias primas. Una de las respuestas más comunes ha sido la adopción de reglas fiscales basadas en balances estructurales, que excluyen los ingresos extraordinarios por precios elevados de hidrocarburos. Chile y Colombia han sido pioneros en la región: sus marcos fiscales corrigen el balance por el precio estructural del cobre o del petróleo, respectivamente, y se apoyan en comités técnicos independientes para definir dichos precios. La literatura muestra que estas reglas ayudan a suavizar el ciclo fiscal y anclar las expectativas de los mercados financieros (Cespedes y Velasco, 2014). Otra vía ha sido el uso de coberturas financieras: México ha asegurado parte de sus ingresos petroleros a través de opciones de venta (puts) por casi dos décadas. Este programa, el cual ha sido considerado uno de los más sofisticados entre países emergentes, ha permitido mantener ingresos estables incluso durante caídas abruptas en el precio del crudo, como en 2009 y 2020. Estudios como los de López-Martín et. al. (2017) encuentran que este tipo de instrumentos contribuyen a reducir la volatilidad del riesgo soberano, al proteger las cuentas fiscales ante choques adversos. Así, tanto las reglas fiscales como las coberturas son herramientas de gestión activa del riesgo país.

Estas estrategias reflejan un cambio de paradigma: dejar de tratar los precios de los hidrocarburos como un simple dato externo y comenzar a gestionarlos como un riesgo financiero estructural. Si la política fiscal puede mitigar los ciclos de ingresos y los mercados financieros asegurar precios, entonces la política energética puede verse como una herramienta de estabilización macroeconómica. En este marco, algunos países como Argentina han comenzado a transformar su matriz energética no solo con fines productivos, sino como parte de una estrategia integral para mejorar su perfil de riesgo soberano.

“Si la política fiscal puede mitigar los ciclos de ingresos y los mercados financieros asegurar precios, entonces la política energética puede verse como una herramienta de estabilización macroeconómica”.

Gas natural y reversión de la balanza comercial: Argentina

Un caso reciente que ilustra cómo la política energética puede mejorar la percepción de riesgo país es Argentina. La expansión de Vaca Muerta, que ya aporta más del 60% del gas y petróleo del país, ha comenzado a transformar estructuralmente su balanza comercial energética. En 2024, el país cerró el año con un superávit energético de más de 5,600 millones de dólares, el mayor en casi veinte años, impulsado por el aumento de la producción y la drástica reducción de importaciones de gas natural[4]. La inversión en infraestructura, como el ducto Oldelval, que duplicó la capacidad de exportación, ha sostenido el superávit energético en la primera mitad del 2025, con exportaciones creciendo 11% interanual. De acuerdo con el FMI, se espera una aceleración adicional durante la segunda mitad del año.

Esta mejora energética ha tenido efectos macro más amplios: contribuyó decisivamente a revertir un déficit externo crónico, llevando la cuenta corriente de -3.2% del PIB en 2023 a un superávit cercano al 1% en 2024[5]. Esta reversión ha reforzado la acumulación de reservas internacionales y mejorado el perfil externo del soberano, facilitando la compresión de diferenciales observada a lo largo de 2024 y 2025. Como destaca el FMI en su primera revisión del programa de financiamiento que tiene con el gobierno argentino, la notable mejora del balance de cuenta corriente —junto a una política fiscal más disciplinada— fue una de las principales razones por las que Argentina logró una mayor mejora en los diferenciales soberanos de todo el universo emergente. La reducción de las vulnerabilidades externas elevó la confianza del mercado, incluso antes de la aprobación del nuevo programa con el Fondo. Según estimaciones del propio FMI, hasta dos tercios de la compresión de la prima de riesgo en 2024 podría atribuirse a estas mejoras estructurales internas. En un contexto de riesgo global creciente, la transición energética argentina no solo impulsa exportaciones: al reducir la sensibilidad del soberano a choques externos, se ha convertido en un cimiento adicional de credibilidad. La nueva matriz energética no sólo exporta crudo y gas; también genera confianza.

En América Latina, donde muchas economías emergentes siguen siendo vulnerables a las fluctuaciones de los hidrocarburos, la integración entre política fiscal, energética y financiera es una condición para la estabilidad macroeconómica. Los precios del crudo o del gas seguirán siendo volátiles, pero su impacto sobre el soberano puede y debe ser contenido. El nuevo consenso no está en quién produce más energía, sino en quién gestiona mejor el riesgo que esta conlleva. La matriz energética puede ser una fuente de vulnerabilidad… o el cimiento de una nueva credibilidad soberana.

Notas:

[1] El EMBI+ (Emerging Markets Bond Index Plus) es un índice elaborado por J.P. Morgan que mide el riesgo país de economías emergentes a partir del diferencial de rendimiento (diferencial) entre los bonos soberanos de esos países y los bonos del Tesoro de Estados Unidos, considerados libres de riesgo. En otras palabras, refleja cuánto más tienen que pagar los gobiernos emergentes para financiarse en comparación con Estados Unidos.

[2] De acuerdo con los Criterios Generales de Política Económica para 2026, publicados por la Secretaría de Hacienda y Crédito Público (SHCP), cada dólar adicional en el precio promedio del petróleo se traduce en aproximadamente 13.1 mil millones de pesos adicionales en los ingresos petroleros, lo que resulta de mayores ingresos por exportaciones de petróleo que compensa el incremento en los gastos por importación de hidrocarburos para Pemex.

[3] La prociclicidad ocurre cuando la política fiscal o el acceso al financiamiento amplifican los ciclos económicos: en épocas de bonanza, los ingresos crecen y se expande el gasto, mientras que en las recesiones caen los ingresos, se reduce el gasto y aumenta el costo del crédito. En economías dependientes de los hidrocarburos, esta dinámica suele ser más marcada, pues los precios internacionales se trasladan casi de inmediato a las cuentas fiscales y al riesgo soberano.

[4] Disponible en: https://www.argentina.gob.ar/noticias/en-2024-argentina-tuvo-el-superavit-energetico-mas-alto-de-los-ultimos-18-anos.

[5] Fondo Monetario Internacional, Argentina: First Review Under the Extended Arrangement Under the Extended Fund Facility, Requests for Waivers of Nonobservance of Performance Criteria, Modification of Performance Criteria, and Financing Assurances Review—Press Release; Staff Report; and Statement by the Executive Director for Argentina, 1 de agosto de 2025. Disponible en: https://www.elibrary.imf.org/view/journals/002/2025/219/article-A001-en.xml

*/ Víctor Gómez Ayala cuenta con estudios en el ITAM y la Universidad de Pensilvania, y es candidato a doctor en Economía por el ITAM. Su experiencia combina ciencia de datos, macroeconomía aplicada y análisis de políticas fiscal y energética. Desde hace más de una década es profesor en el ITAM y colaborador semanal en El Financiero. Es fundador de Daat Analytics. Actualmente funge como Economista en Jefe en Casa de Bolsa Finamex.

Twitter: @Victor_Ayala

Instragram: @victor_ayala86

.

*/ Sebastián Medina Espidio es un macroeconomista mexicano. Cuenta con una maestría en Economía y Finanzas por el Centro de Estudios Monetarios y Financieros (CEMFI) en Madrid, una licenciatura en Economía por el CIDE, y ha complementado su formación con cursos especializados del Banco de Inglaterra, el FMI y el propio CEMFI. Ha trabajado como economista en la Gerencia de Investigación Monetaria del Banco de México, donde participó en la elaboración de recomendaciones de tasa de interés para la Junta de Gobierno. También se ha desempeñado como economista junior en Bank of America para América Latina, contribuyendo a la formulación del panorama macroeconómico regional. Sus investigaciones se centran en temas de política monetaria y la formación de expectativas.

Email: sebastian97medina@gmail.com

Las opiniones vertidas en la sección «Plumas al Debate» son responsabilidad exclusiva de quienes las emiten y no representan necesariamente la posición de Energía a Debate, su línea editorial ni la del Consejo Editorial, así como tampoco de Perceptia21 Energía. Energía a Debate es un espacio informativo y de opinión plural sobre los temas relativos al sector energético, abarcando sus distintos subsectores, políticas públicas, regulación, transparencia y rendición de cuentas, con la finalidad de contribuir a la construcción de una ciudadanía informada en asuntos energéticos.