Tecnología e Innovación

Tecnología e Innovación Sustentabilidad

Sustentabilidad Responsabilidad Social

Responsabilidad Social Crisis Climática

Crisis Climática Pobreza Energética

Pobreza Energética Revista

Revista

Infografías

Infografías

México es tomador de precios del petróleo; es decir, ni su producción o demanda tienen impacto en los mercados y referencias internacionales. Los precios del petróleo tienen una gran relevancia para las finanzas y la vida cotidiana de los mexicanos, ya que poco más del 10% de los ingresos del sector público provienen de los ingresos petroleros (recursos del Fondo Mexicano del Petróleo por el pago de derechos que realiza Pemex y de regalías, contraprestaciones y otro tipo de gravámenes de otros operadores petroleros, incluyendo la recaudación del ISR que se genera por contratos y asignaciones en materia de hidrocarburos), por su efecto cascada en los precios de otros petrolíferos, como gasolina y gas LP, y por las presiones inflacionarias que pueden generar, afectando el poder adquisitivo de las familias.

Sabemos también que México es tomador de precios de los principales componentes del gas LP (propano y butano) y del gas natural, cada uno de los cuales ha desarrollado una dinámica de precios que, en mayor o menor medida, depende de la oferta y demanda global, la infraestructura para agilizar la logística, la industria petroquímica, en el caso del propano y butano, y de los compromisos para abandonar combustibles más sucios en la matriz energética, en el caso del gas natural.

“…la pandemia, la recuperación económica post-pandemia y la invasión rusa a Ucrania están modificando la forma en cómo se comportan los mercados globales de los energéticos…”

Sin embargo, la pandemia, la recuperación económica post-pandemia y la invasión rusa a Ucrania están modificando la forma en cómo se comportan los mercados globales de los energéticos y se estima que habrá cambios estructurales que llegarán para quedarse. Por lo pronto, aquí se presenta un análisis de los efectos esperados que los incrementos en los precios del petróleo tendrán sobre los precios del gas LP y del gas natural en el corto plazo, los cuales, en suma, son utilizados por casi el 75% de hogares mexicanos para la cocción de alimentos y el calentamiento de agua, así como por la relevancia del gas natural en la productividad del sector industrial y en la generación eléctrica.

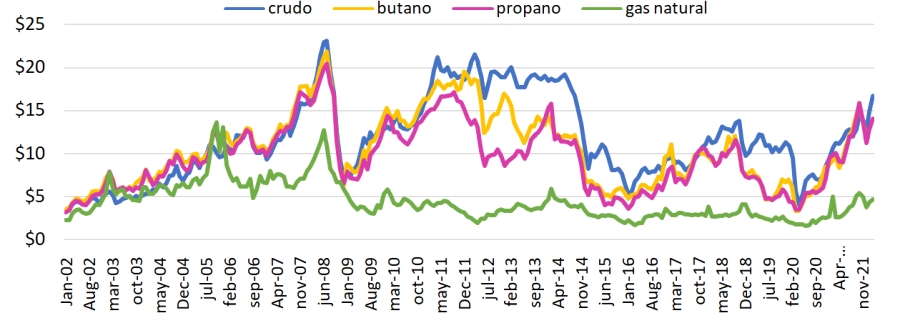

En la gráfica siguiente se muestra el comportamiento de los precios de referencia del petróleo, Brent, el del propano y butano, Mont Belvieu (MB), y el del gas natural, Henry Hub (HH), todos en dólares por millones de Btu, unidad que considera el poder calorífico de cada producto y los hace comparables. Como se puede observar, la correlación entre los precios del petróleo y del gas LP es bastante significativa, con un coeficiente de correlación[1] de 0.79 entre el Brent y el propano, y de 0.87 entre el Brent y el butano, durante el periodo de enero de 2002 a febrero de 2022. Sin bien se observa que entre 2010 y 2014 los precios del propano adquirían una dinámica más independiente, a partir de 2015 se observa que las referencias internacionales de ambos productos, Brent y MB, retoman su “simbiosis”.

Por su parte, en la gráfica también se observa que los precios de la referencia del gas natural, HH, se independizaron de los movimientos del precio del petróleo durante el mismo periodo y de manera más marcada a partir de 2006. Ello, debido al boom del shale gas en Estados Unidos y su incremento en la capacidad de terminales marítimas de exportación. Tanto así que, entre enero de 2002 y febrero de 2022, el coeficiente de correlación entre ambas series de precios, Brent y HH, es de 0.12.

Así pues, se espera que mientras sigan presionados los precios del petróleo, los precios del Mont Belvieu (MB) seguirán estando en niveles elevados y, por lo tanto, los precios del gas LP en México también (los precios del gas LP registraron un incremento considerable de 3.74% durante la primera quincena de marzo). Lo anterior, debido a que el precio de la referencia internacional MB representa más del 50% de los precios que pagamos los consumidores mexicanos.

Mientras tanto, no se espera que la volatilidad en los precios del petróleo tenga un impacto en los precios del HH, ni en los precios del gas natural que pagamos los mexicanos. No obstante, en el mediano plazo se espera que la crisis de desabasto y altos precios del gas natural en Europa, ocasionada por la invasión de Rusia a Ucrania, genere ajustes estructurales en los mercados globales de este combustible. Pero esa, es otra historia.

Precios spot de hidrocarburos líquidos (ene02-feb22)

(promedio mensual en dólares por millón de Btu)

Fuente: Elaboración propia con datos de la EIA (https://www.eia.gov/energyexplained/hydrocarbon-gas-liquids/prices-for-hydrocarbon-gas-liquids.php)y (https://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?n=pet&s=eer_epllpa_pf4_y44mb_dpg&f=m)

[1] El coeficiente de correlación calcula la frecuencia de movimientos de los precios en una dirección y en la opuesta por dos valores durante un periodo determinado de tiempo. El coeficiente de correlación de Pearson oscila entre –1 y +1. Un valor menor que 0 indica que existe una correlación negativa, es decir, que las dos variables están asociadas en sentido inverso (cuando el valor en una aumente, el valor en la otra irá bajando). Un valor mayor que 0 indica que existe una correlación positiva. En este caso las variables estarían asociadas en sentido directo. Cuanto más cerca de +1, más alta es su asociación. Un valor exacto de +1 indicaría una relación lineal positiva perfecta.

Las opiniones vertidas en la sección «Plumas al Debate» son responsabilidad exclusiva de quienes las emiten y no representan necesariamente la posición de Energía a Debate, su línea editorial ni la del Consejo Editorial, así como tampoco de Perceptia21 Energía. Energía a Debate es un espacio informativo y de opinión plural sobre los temas relativos al sector energético, abarcando sus distintos subsectores, políticas públicas, regulación, transparencia y rendición de cuentas, con la finalidad de contribuir a la construcción de una ciudadanía informada en asuntos energéticos.