Tecnología e Innovación

Tecnología e Innovación Sustentabilidad

Sustentabilidad Responsabilidad Social

Responsabilidad Social Crisis Climática

Crisis Climática Pobreza Energética

Pobreza Energética Revista

Revista

Infografías

Infografías

Una tasa de inversión actual de alrededor de 500 mil millones de dólares (mmmdd) por año puede generar suficiente suministro de petróleo y gas a nivel mundial para satisfacer la demanda durante los próximos diez años, encontró un reciente estudio publicado por Wood MacKenzie.

Lo anterior, agregó, considerando un pronóstico de demanda máxima de crudo de 108 millones de barriles por día para principios de la década de 2030 y de 440 mil millones de pies cúbicos de gas diarios para finales de la misma década.

“Contrario a la opinión generalizada de falta de inversión en todo el sector, el análisis de Wood Mackenzie sugiere que el gasto anual actual de alrededor de US$ 500 mil millones, la mitad del nivel de hace una década, es suficiente para satisfacer la demanda máxima, según los pronósticos de demanda más realistas”, expresó.

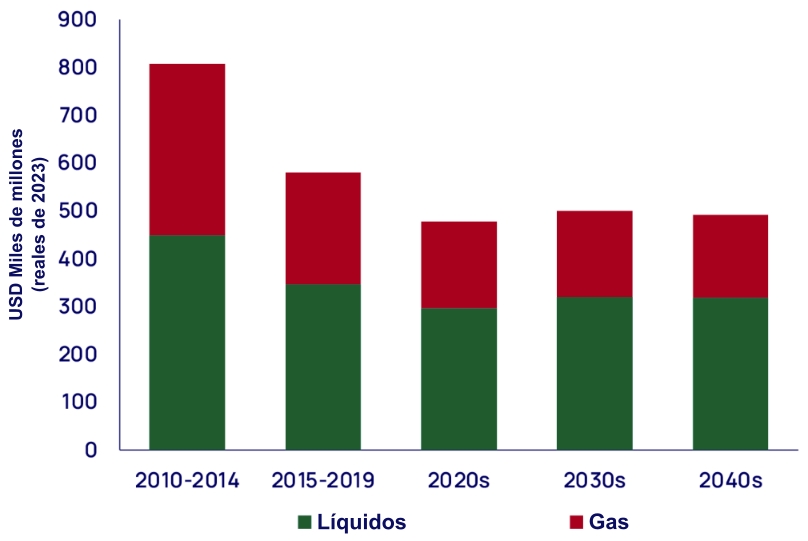

Niveles de gasto en Upstream

(Fuente: Wood Mackenzie)

En su reporte “Hacer más con menos: Desacreditando el mito de la falta de inversión en Upstream”, difundido esta semana, señaló que lo anterior es posible debido a una transformación en la eficiencia de la inversión durante la última década, por la cual –subrayó– la industria merece crédito.

“El Upstream está haciendo más con menos y puede descubrir que es capaz de ampliar aún más los límites”, añadió.

Volumen de recurso líquido requerido para satisfacer la demanda al 2033

(Fuente: Wood Mackenzie)

El punto que la empresa analítica defendió es que, mientras persista la demanda de hidrocarburos, el mercado encontrará la manera de abastecerla.

Y en ello menciona la transición energética global, la cual se ha visto pausada principalmente por la pandemia provocada por el Covid-19 y la invasión de Rusia a Ucrania en 2022, principalmente.

“Una transición energética acelerada necesita enfoques pragmáticos y coordinados para la reducción de la demanda. De lo contrario, aunque la combinación de suministro, el costo y los participantes pueden cambiar, si la demanda de petróleo persiste, también lo harán los recursos, las empresas y las finanzas disponibles para suministrarlo”, asentó.

Wood Mackenzie recordó que durante la recesión por la pandemia había pronosticado que el gasto se recuperaría en un período de tres años.

“Así es como se desarrolló, pero con el aguijón de una inflación de costos más alta de solo US$370 mil millones en 2020 (en términos de 2023), el gasto ha aumentado en un tercio a alrededor de US$490 mil millones este año. Y esperamos que los aumentos durante los próximos tres años lleven el gasto gradualmente a US$520 mil millones (en términos de 2023)”, aseguró al respecto.

Con base en los números de 2023, la empresa prevé que el precio del petróleo crudo en los mercados internacionales, que promedian los 82 dólares por barril (dpb), podría incrementarse en 20 dólares hasta el 2040; esto, en el caso de que persista una subinversión en el sector de los hidrocarburos.

Este escenario tendría dos vertientes. Por un lado, habría un impacto negativo en la economía global, ya que el poder adquisitivo de los consumidores se vería erosionado por los altos costos de la energía, la calefacción, el transporte, los alimentos, los bienes y los servicios.

Pero por el otro, los altos precios conducirían a un enfoque en una mayor eficiencia de los combustibles, cambios de los mismos y acelerarían la inversión a energías bajas en carbón. “Algo positivo para los esfuerzos por limitar el calentamiento global”, apuntó.

En cualquiera de los dos escenarios, Wood Mackenzie advirtió que existe el riesgo de que la industria del Upstream realice inversiones en exceso en el corto plazo.

“A pesar de los vientos en contra, y contrariamente a la visión de consenso de la falta de inversión de la industria, creemos que la industria corre el riesgo de invertir en exceso en el corto plazo si los aumentos presupuestarios superan la inflación general en más de unos pocos puntos porcentuales cada año hasta 2026”, afirmó la empresa.