Tecnología e Innovación

Tecnología e Innovación Sustentabilidad

Sustentabilidad Responsabilidad Social

Responsabilidad Social Crisis Climática

Crisis Climática Pobreza Energética

Pobreza Energética Revista

Revista

Infografías

Infografías

La Secretaría de Hacienda y Crédito Público (SHCP) dio a conocer este miércoles las reglas para definir el Derecho Petrolero del Bienestar (DPB), una carga fiscal que sustituye a los Derechos que Petróleos Mexicanos (Pemex) había pagado con anterioridad.

El nuevo Derecho, vigente desde el 19 de marzo de este año, consiste en el pago de 30 por ciento sobre la producción de petróleo crudo y condensados, y 11.63 por ciento sobre la de gas natural asociado.

Según las reglas, publicadas hoy en el Diario Oficial de la Federación (DOF) mediante el “Acuerdo por el que se expiden las Reglas de carácter general para definir los métodos de ajuste del valor de los hidrocarburos del Derecho Petrolero para el Bienestar y se regula la presentación de los reportes a que se refiere el artículo 49 de la Ley de Ingresos sobre Hidrocarburos”, este derecho se calculará en función del valor del petróleo extraído por la tasa base del 30 por ciento, más una sobretasa calculada en función del precio del crudo.

Cabe recordar que para este año 2025, Hacienda calculó un precio promedio de la Mezcla Mexicana de Exportación (MME) en 57.8 dólares por barril, de acuerdo con los Pre-Criterios de Política Económica.

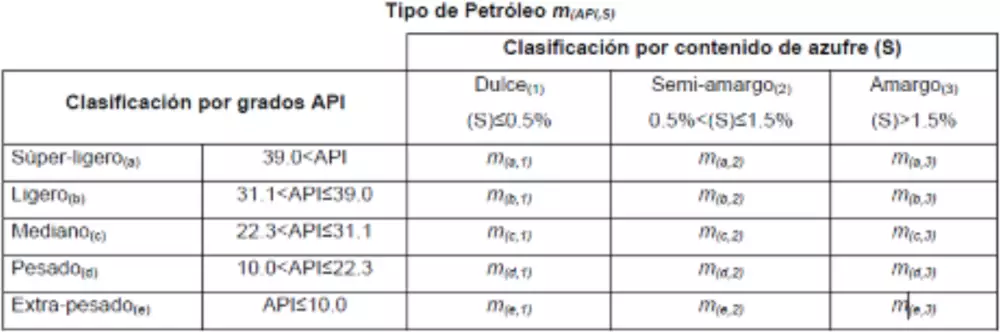

¿Cuántos tipos de crudo reconoce Hacienda?

Para el cálculo del impuesto, la dependencia bajo el mando de Edgar Abraham Amador Zamora clasifica el petróleo mexicano en cinco grupos según su densidad, expresados en grados API, y su contenido de azufre.

El crudo super-ligero que tiene un contenido mayor de los 39 grados API; el ligero, ubicado entre los 31.1 y 39 grados; el mediano, entre los 22.3 y 31.1 grados; el pesado, entre los 10 y 22.3 grados, y el extra-pesado, de igual o menor a los 10 grados API.

(Fuente: Diario Oficial de la Federación)

En el caso del gas natural, la dependencia federal reconocerá tres tipos: gas seco, gas húmedo dulce y gas húmedo amargo.

(Fuente: Diario Oficial de la Federación)

Tasas según la región de extracción

Las Reglas determinan el cálculo anual del DPB por región y, en su caso, tirante de agua, además de que consideran las fórmulas y criterios considerados en la Ley de Ingresos sobre Hidrocarburos, cuya última actualización es del 18 de marzo pasado.

Los hidrocarburos distintos al gas natural no asociado y sus condensados, extraídos en áreas terrestres, áreas marítimas con tirante de agua inferior a 500 metros y en el Paleocanal de Chicontepec, Hacienda determina:

- Cuando el precio del petróleo sea inferior a 57.8 dólares por barril, la tasa será igual a 30 por ciento, más (0.1410 x Precio del Petróleo – 8.1433) por ciento.

- Cuando el precio del crudo sea mayor o igual a 57.8 dólares, la tasa será igual 30 por ciento, más (0.0629 x Precio del Petróleo – 3.6320) por ciento.

En cuanto al gas natural no asociado, incluyendo, en su caso, sus condensados, la SHCP indica:

- Cuando el precio del condensado sea inferior a 57.8 dólares por barril, la tasa será igual a 11.6264 por ciento, más (0.0560 x Precio del Condensado – 3.2308) por ciento.

- Y cuando el precio del condensado sea mayor o igual a 57.8 dólares por barril, la tasa será igual a 11.6264 por ciento, más (0.0392 x Precio del Condensado – 2.2625) por ciento.

“Tratándose de los Hidrocarburos distintos al Gas Natural No Asociado y sus Condensados, extraídos en áreas marítimas con tirante de agua superior a quinientos metros, debe observarse lo previsto en la fracción I”, agrega el documento.

Derogan Derechos anteriores

Como lo habían anunciado en su momento la presidenta de la República, Claudia Sheinbaum Pardo, y el titular de Hacienda, los apartados y artículos correspondientes a los Derechos anteriores –Derechos de Exploración de Hidrocarburos (DEXPHI) y los Derechos de Extracción de Hidrocarburos (DEXTHI)— quedaron derogados de la Ley de Ingresos sobre Hidrocarburos.

Por último, el artículo segundo transitorio de las reglas publicadas este día dejan sin efectos el “Acuerdo por el que se expiden las Reglas de carácter general para definir los métodos de ajuste del valor de los hidrocarburos de los derechos sobre hidrocarburos”, publicado el 16 de febrero de 2015 y sus posteriores modificaciones, así como todas las disposiciones administrativas que se opongan al Acuerdo vigente a partir de hoy.