Tecnología e Innovación

Tecnología e Innovación Sustentabilidad

Sustentabilidad Responsabilidad Social

Responsabilidad Social Crisis Climática

Crisis Climática Pobreza Energética

Pobreza Energética Revista

Revista

Infografías

Infografías

El crecimiento en las pensiones y la disminución permanente de los ingresos petroleros están reduciendo el espacio fiscal del gobierno federal, advierte el Centro de Investigación Económica y Presupuestaria (CIEP).

En un reciente análisis del Paquete Económico para 2026, presentado por la administración federal al Congreso de la Unión, el organismo asegura que el endeudamiento del gobierno no responde solo a crisis coyunturales, sino también a presiones estructurales que no desaparecerán en el corto plazo, como pensiones, costo financiero de la deuda y caída de los ingresos petroleros.

En el análisis “Deuda creciente por presiones estructurales. Análisis del endeudamiento en México”, el Centro examina la evolución de la deuda pública y sus implicaciones para la sostenibilidad fiscal del país.

Refiere que durante la crisis sanitaria de 2020 por el COVID-19, el endeudamiento fue menor que lo observado entre 2021 y 2025, e inferior al estimado para 2026.

“Si bien las razones son múltiples, la principal responde a un aumento del gasto no derivado de shocks externos, sino de condiciones estructurales, como el crecimiento sostenido de las pensiones y la disminución permanente de los ingresos petroleros”, plantea.

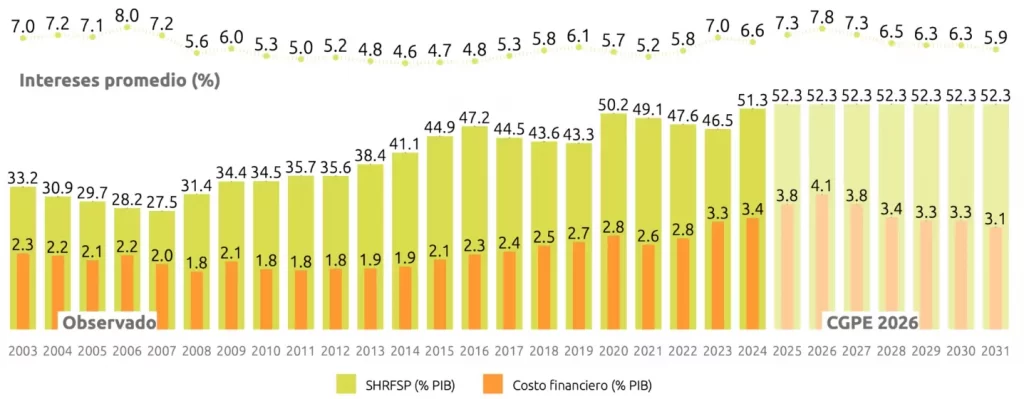

Esos dos factores, agrega, han llevado a que los Requerimientos Financieros del Sector Público (RFSP) alcancen niveles históricos y han contribuido al aumento del costo financiero, reduciendo aún más el espacio fiscal de las finanzas públicas.

Por ello, prevé que para 2026 se destinará el 4.1 por ciento del Producto Interno Bruto (PIB) al pago de intereses, por encima del gasto en salud desde 2023 y del gasto en educación desde 2025.

(Fuente: CIEP)

Según las propias gráficas del CIEP, ese porcentaje ha ido en aumento desde 2003, pero ha sido mayor a partir de 2023, cuando pasó de 2.8 puntos del año previo a 3.3 por ciento, para brincar a 3.8 en 2025 y llegar a 4.1 por ciento.

¿Para qué endeudarse?

En CIEP explica que el uso de deuda pública suele intensificarse durante periodos de crisis económicas, como la de 2008-2009, ya que permite a los gobiernos mitigar los efectos negativos de caídas abruptas en la actividad productiva, el empleo y, por ende, en los ingresos públicos.

En estos contextos, agrega, el endeudamiento funciona como un instrumento contracíclico que financia aumentos temporales en el gasto público o disminuciones transitorias en los ingresos sin recurrir a ajustes fiscales.

De acuerdo con el documento, la estrategia de endeudamiento busca estabilizar la economía y proteger a la población más vulnerable, bajo el supuesto de que, una vez superada la crisis, se restablecerá el balance fiscal mediante mayores ingresos o menor gasto estructural, como se establece en la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH).

En línea con este principio, este año la Secretaría de Hacienda y Crédito Público (SHCP) estima que los RFSP deben reducirse a 3.5 por ciento en 2027 y a 3.0 por ciento en adelante, con el fin de preservar la sostenibilidad y mantener constante el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP) en 52.3 por ciento del PIB.

Cifras de la SHCP indican que la deuda neta total del país para 2025 era de 18.07 billones de pesos, con cifras a julio pasado, un 2.9 por ciento mayor que el año anterior y poco más de 50 por ciento que en 2020.

Aquí es donde el Centro subraya en el endeudamiento de 4.1 por ciento que se da actualmente, en una época sin crisis.

Baja productividad

En su informe, el Centro también devela que la decreciente productividad laboral es otro problema estructural que ha contribuido a la reducción del crecimiento de la economía.

La productividad, refiere, se encuentra en niveles por debajo incluso de 2005 y de la crisis de 2009.

“Si bien, entre 2005 y 2031, considerando las estimaciones de los CGPE 2026 [Criterios Generales de Política Económica], la economía habría crecido en promedio 1.7 por ciento anual, dicho crecimiento se explica por una mayor participación laboral, no por un incremento en la productividad. Cuando el país alcance el final del bono demográfico, esta situación podría volverse aún más difícil de revertir”, advierte.

Por último, el CIEP resume los componentes del indicador de deuda como proporción del PIB, los cuales se pueden clasificarse según su grado de control gubernamental y su efecto.

- Déficit primario, con influencia directa sobre el aumento de la deuda. Depende directamente de las decisiones fiscales, su magnitud puede variar según el ciclo económico y las decisiones de endeudamiento pasadas.

- Crecimiento económico, que tiende a reducir el indicador, salvo en contextos de recesión. Este factor actúa como denominador y refleja la expansión de la economía.

- Tasas de interés, que elevan el costo de la deuda y presionan el saldo total. Están mayormente fuera del control del gobierno nacional.

- Tipo de cambio, con efecto variable dependiendo de la composición en moneda extranjera de la deuda. También escapa al control gubernamental directo.

- Inflación, que puede reducir el valor real de la deuda en términos del PIB nominal, aunque su efecto sobre el bienestar puede ser no deseado. Generalmente es un fenómeno exógeno.

- Déficit no presupuestario, asociado a operaciones extrapresupuestarias o ajustes contables, parcialmente controlables por el gobierno.

Al respecto, comenta que la interacción de estos factores implica que el indicador deuda/PIB no sigue una trayectoria lineal ni completamente predecible, aunque las proyecciones de la SHCP para 2025 suponen una estabilización en 52.3 por ciento del PIB.

“Si bien esta situación no representa un compromiso de pago inmediato, sí indica que el saldo de los pasivos públicos equivale a poco más de la mitad de la capacidad de generación de ingresos dentro del territorio nacional en un año”, concluye.