Tecnología e Innovación

Tecnología e Innovación Sustentabilidad

Sustentabilidad Responsabilidad Social

Responsabilidad Social Crisis Climática

Crisis Climática Pobreza Energética

Pobreza Energética Revista

Revista

Infografías

Infografías

José Pablo Rinkenbach

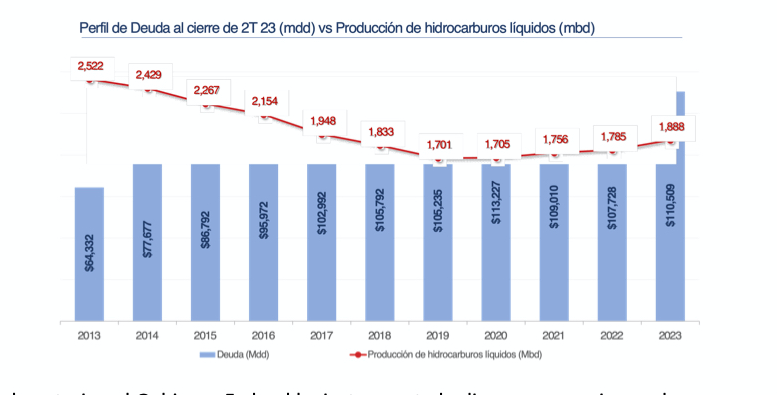

Durante los últimos 10 años, la situación financiera de Pemex ha continuado deteriorándose progresivamente debido a la caída en sus niveles de producción y el incremento en su nivel de endeudamiento. Pemex registra su menor nivel de producción en décadas y por otro lado el mayor nivel de endeudamiento, lo cual la ubica como la empresa petrolera más endeuda a nivel mundial. El endeudamiento supera los 110 mil millones de dólares y Pemex de facto se encuentra en quiebra técnica.

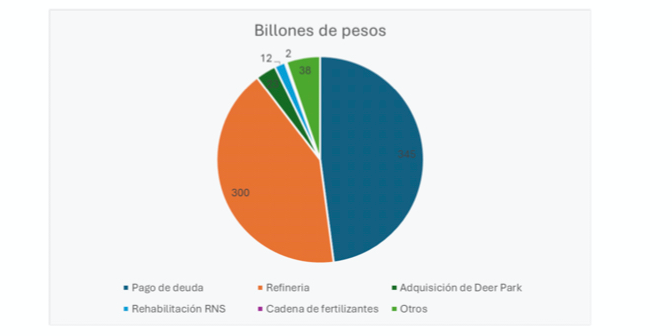

A raíz de lo anterior, el Gobierno Federal ha instrumentado diversos mecanismos de apoyo puntual a Pemex, desde (i) inyecciones de capital para pago de deuda o la compra de Deer Park y la construcción de la refinería Olmeca por 720 billiones de pesos, (ii) reducción del porcentaje del Derecho de utilidad compartida (“DUC”) que ha implicado ahorros a Pemex por 416 billones de pesos, (iii) créditos fiscales por 138 billones de pesos y (iv) diferimiento en el pago del DUC y del Derecho de Extracción de Hidrocarburos (“DEXTH”)

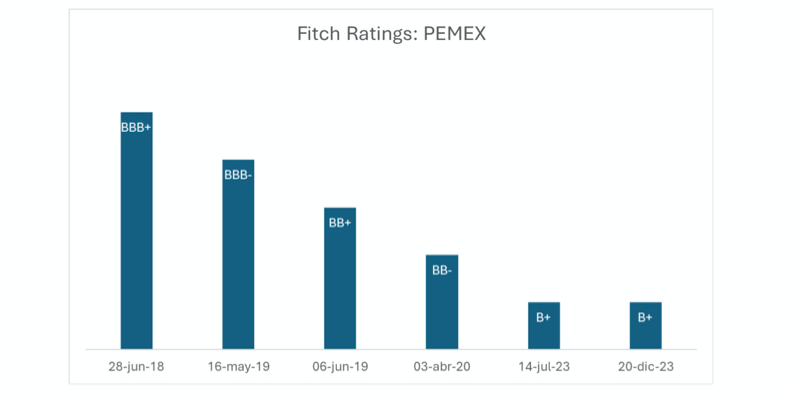

No obstante el apoyo de la SHCP, éste ha sido insuficiente para detener y eventualmente revertir el deterioro de Pemex. La empresa ha llevado su pasivo con proveedores a niveles no antes vistos, lo cual ha propiciado la quiebra de varios de éstos. A pesar del apoyo de SHCP y las diversas estrategias de financiamiento de sus inversiones y de su capital de trabajo, la calificación crediticia de Pemex ha empeorado y diversos actores nacionales e internacionales señalan que pudiera generar un efecto sistémico que afecte las finanzas nacionales.

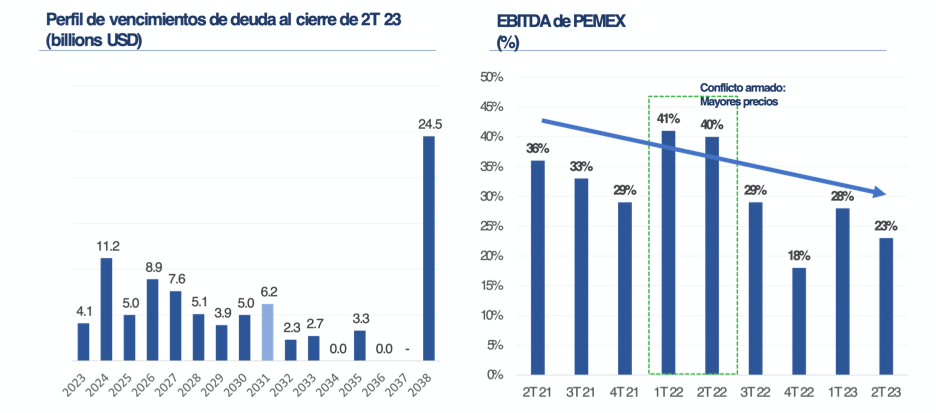

La liquidez requerida por Pemex en el corto plazo, será aun mayor a los niveles registrados recientemente, dado los vencimientos de sus bonos y debido a que sus campos petroleros han envejecido y ahora registran menores niveles de rentabilidad y requieren mayores niveles de inversión para sostener la producción.

Ante la reducción de sus fuentes de financiamiento y el aumento en el costo de éste, Pemex ha buscado financiar sus proyectos de exploración y producción de hidrocarburos a través de contratos de prestación de servicios. Este tipo de contratos no han sido bancables, ya que Pemex no ha podido garantizar la fuente de repago vía un fideicomiso con lo cual estos proyectos no se realizan y la producción continúa difiriéndose y cayendo.

El estado financiero y operativo que registra Pemex, requiere una solución sistémica y de gran calado para remontar tanto sus retos de liquidez como de solvencia. La migración de asignaciones a contratos de exploración y extracción es uno de los elementos fundamentales de dicha solución. La Ley de Hidrocarburos permite la migración de asignaciones a contratos de exploración y extracción (“CEE”):

- Artículo 12: Migración de Asignaciones a un CEE sin socio

- Artículo 13: Migración de Asignaciones a un CEE, permitiendo a PEMEX/EPS celebrar alianzas o asociaciones con particulares ( Nota: CNH tendría que celebrar una licitación para seleccionar al socio de PEMEX)

- Artículo 28 transitorio: Migración de una Asignación con CIEP/COPF a un CEE

En la actualidad, los campos operados por Pemex legalmente son asignaciones, por lo que las reservas no se registran en los estados financieros de Pemex; de hecho no se registran en ninguna parte puesto que la contabilidad gubernamental no cuenta con un Balance General sino solo con un estado de deuda y de flujos. Actualmente, Pemex registra en su Balance solo las reservas de los campos migrados de Ek-Balam, Trion, Cárdenas Mora, Ogarrio, Misión, Ébano y Miquetla.

La migración de las asignaciones de Pemex a CEE permitiría:

- Mejorar el balance de Pemex al registrar las reservas de sus CEE: Por Ley, el operador petrolero tiene el derecho de registrar en su Balance el beneficio económico esperado de la explotación de las reservas. Actualmente, Pemex cuenta con reservas 2P de alrededor de 13 mil millones de barriles que a un valor de rendimiento de 10 dólares implicaría un incremento del activo de Pemex en el orden de 130 mil millones de dólares.

- Fondeo de plan de inversiones y reducción del costo de fondeo: Los CEE brindan ring fence legal y financiero a nivel de cada contrato, con lo cual Pemex podría adquirir financiamiento directamente para cada campo petrolero migrado (i.e. reserves base lending). El costo de financiamiento se reduciría al no incluir los riesgos corporativos de Pemex.

- Repotenciar la plataforma de producción de Pemex al fijar un esquema fiscal acorde a la realidad del ciclo de vida de los yacimientos y competitivo vis a vis las prácticas internacionales. El esquema fiscal vigente fue diseñado para campos altamente productivos, con bajos niveles de declinación, bajos niveles de CAPEX de mantenimiento y con niveles bajos de OPEX.

El portafolio de Pemex se caracteriza por: (i) que los campos maduros representan más del 50% de las reservas y (ii) los mega campos (i.e. KMZ, Ayatsil-Tekel-Utzil, Tsimin-Xux) están entrando a fase de declinación acelerada.

El nuevo esquema fiscal no solo conllevaría a la revisión del DUC sino mejorar el nivel recuperación de costos, para que se tenga un esquema fiscal competitivo con lo que los privados pagan en la actualidad (12.5% vs. 60% en aceite)

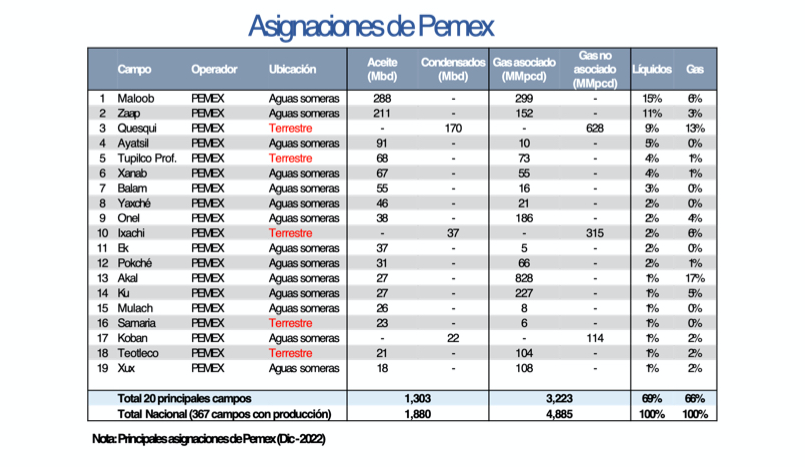

Si bien Pemex cuenta con 367 asignaciones, tan solo 19 asignaciones de producción contribuyen con casi cerca del 70% por ciento de la producción de líquidos y gas y de éstas solo 14 asignaciones son en aguas someras, es decir el 6% de las asignaciones de producción de Pemex son el “corazón” de la empresa, ya que representan el 52% de producción nacional de líquidos. Tomando en cuenta lo anterior, se recomienda iniciar con la migración sin socio de las 20 asignaciones clave de Pemex.

Dado los recursos humanos limitados con que cuenta Pemex en la actualidad, enfocar la migración en las 20 principales asignaciones, permitiría que éstas realmente se migrenen el corto plazo.

En síntesis, la migración de las asignaciones de Pemex a CEE, le permitirán a éste fortalecer su Balance y lograr financiamientos tipo project finance a una tasa más competitiva.

***

José Pablo Rinkenbach es socio fundador y Director de AUM & ESG de Ainda