Tecnología e Innovación

Tecnología e Innovación Sustentabilidad

Sustentabilidad Responsabilidad Social

Responsabilidad Social Crisis Climática

Crisis Climática Pobreza Energética

Pobreza Energética Revista

Revista

Infografías

Infografías

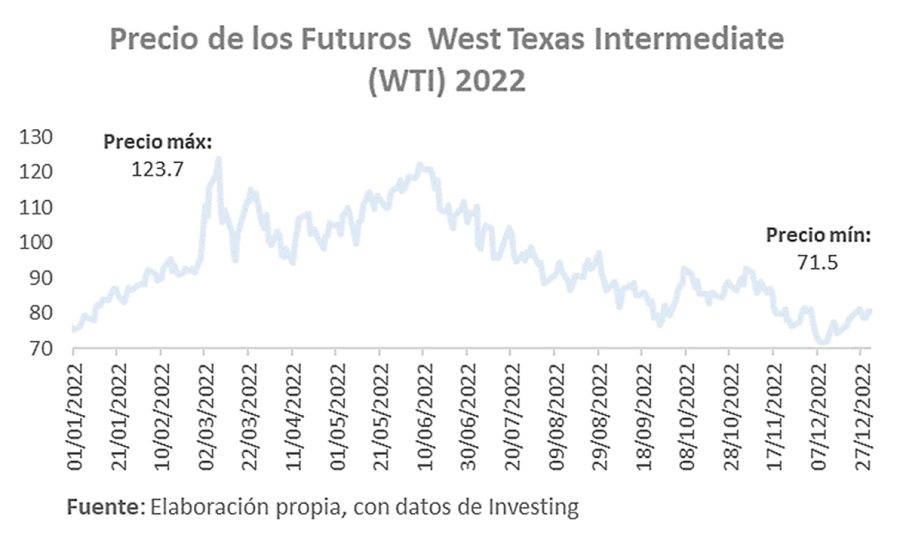

El 13 de julio de 2022, la Agencia Internacional de Energía (AIE) escribía en su reporte mensual que rara vez las perspectivas del mercado petrolero eran tan inciertas como las actuales. En ese momento, el precio promedio del primer semestre de los futuros del West Texas Intermediate (WTI) era de 101.4 dpb, por lo que se perfilaba como el más alto de toda la década.

Tal aseveración, en un contexto de inflación elevada y persistente, así como del endurecimiento de la política monetaria, obedecía a diversos elementos: la continuidad de la Guerra en Ucrania con el apoyo de varios miembros de la Organización del Tratado del Atlántico Norte (OTAN); la expectativa de una desaceleración global; la estricta política de Cero COVID en China; la estrategia del presidente de Estados Unidos por disminuir los precios del petróleo, así como la reconfiguración geopolítica del llamado oro negro, derivado de la guerra en Ucrania.

Pese a que los precios del petróleo se desaceleraron en la segunda parte del año (precio promedio 87.3 dpb) y no fueron los más altos de la década, sí se ubicaron en el puesto dos, después de 2013 (97.9 dpb), con un precio promedio de 94.3 dpb.

Pero ¿por qué se elevaron los precios del petróleo en 2022 y cuáles fueron los acontecimientos que los hicieron mover?

Los precios del petróleo continuaban recuperándose después de que en 2020 el precio promedio del WTI fue de 39.5 dpb (el más bajo de la última década), cuando la demanda cayó abruptamente producto de los confinamientos en un intento de frenar los contagios. Ya en 2021 (67.9 dpb), con los apoyos gubernamentales (especialmente Estados Unidos, Europa y Japón), y a medida que avanzaba la inmunización contra el COVID, los precios se fortalecían y con ello la demanda.

No obstante, el incremento del precio en 2022 (94.3 dpb) respecto a 2021 (67.9 dpb) se reforzó por otros factores, como el nivel de oferta de los miembros de la Organización de Países Exportadores de Petróleo y Aliados (OPEP+), la demanda, o por problemas geopolíticos en Medio Oriente, donde hay importantes productores (Arabia Saudita, Irak, Emiratos, entre otros).

Sin embargo, el principal factor que los impulsó fue la guerra en Ucrania, la cual se desarrolló con el resurgimiento de la disputa de Crimea, las sanciones de la Unión Europea (UE) contra Rusia, el consecutivo reconocimiento de Independencia del presidente ruso, Vladimir Putin, a las provincias prorrusas Donetsk y Lugansk, y la entrada de Rusia a territorio ucraniano el 24 de febrero.

“…el principal factor que los impulsó fue la guerra en Ucrania”.

Los efectos de la guerra en los precios fueron diversos debido a distintos acontecimientos, entre los que destacan, al inicio de la guerra, la posibilidad de que la misma tomara dimensiones mayores con la participación de los miembros de la OTAN y que esto afectara el nivel de oferta, debido a que algunos de los participantes son importantes productores, como Rusia. Por otro lado, la incidencia de la guerra en el aumento de los precios (derivada de la pandemia) y con ello en el endurecimiento de la política monetaria en detrimento del crecimiento económico, disminuía las expectativas de crecimiento y, por ende, se esperaba menor demanda. Así mismo, el hecho de que la UE incluyera a las exportaciones de petróleo ruso en sus paquetes de sanciones y que, además, impusiera un precio tope a las mismas (60 dpb) contribuyó a la volatilidad de los precios.

Si bien la guerra ayudó al aumento de los precios del petróleo, algunos de los acontecimientos derivados de la misma coadyuvaron con el efecto contrario.

En la segunda mitad de 2022 pesaba la política de Cero COVID (la cual comenzó a flexibilizarse a finales de 2022) por el nivel de demanda, así como la expectativa de que el avance de conversaciones entre Irán y EEUU en el marco del Plan Acción Integral Conjunto (JCPOA) para retirar las sanciones a las exportaciones de crudo de Irán aumentaría la oferta (en pausa desde febrero) y que la demanda se deprimiera por el menor crecimiento económico.

*/ Myneko de la Rosa López es licenciada en Economía por la Universidad Nacional Autónoma de México, con los Diplomados de Estadística Aplicada, y Mercados y Riesgos Financieros por la misma Universidad. Titulada con tesis de Medio Oriente, con relación a la producción de petróleo. Actualmente es consultora de Riesgos Financieros en Grupo ARFil, en el que colabora desde junio de 2019 en la publicación del Boletín Económico mensual, en la redacción de Petróleo y Europa, y con China o Japón.

LinkedIn e Instagram: Myneko de la Rosa

Las opiniones vertidas en la sección «Plumas al Debate» son responsabilidad exclusiva de quienes las emiten y no representan necesariamente la posición de Energía a Debate, su línea editorial ni la del Consejo Editorial, así como tampoco de Perceptia21 Energía. Energía a Debate es un espacio informativo y de opinión plural sobre los temas relativos al sector energético, abarcando sus distintos subsectores, políticas públicas, regulación, transparencia y rendición de cuentas, con la finalidad de contribuir a la construcción de una ciudadanía informada en asuntos energéticos.