Tecnología e Innovación

Tecnología e Innovación Sustentabilidad

Sustentabilidad Responsabilidad Social

Responsabilidad Social Crisis Climática

Crisis Climática Pobreza Energética

Pobreza Energética Revista

Revista

Infografías

Infografías

Con la colaboración de Jorge Pedroza *

A partir del cambio de administración en 2018, la actual política energética ha impulsado al mercado nacional de gasolinas y diesel. Esto se ha hecho mediante el proyecto de la Refinería de Dos Bocas, con un costo esperado de entre 12 y 18 mil millones (MMM) de dólares hasta su operación, y la compra del 50% restante de Deer Park por 1.6 MMM de dólares, monto que incluye el pago de deudas con terceros y socios[1]. También se ha hecho mediante algunos proyectos de reconfiguración y mantenimiento de las seis refinerías, trabajos que durante la presente administración suman ya una inversión de 33.8 mil millones de pesos, o aproximadamente 1.65 mil millones de dólares.

Adicionalmente, el gobierno prometió mantener estable el precio de la gasolina en “términos reales”, es decir, con ajustes al alza por inflación. Sin embargo, ante el aumento del precio mundial del crudo, el gobierno decidió topar el precio al público de las gasolinas y el diésel, lo que se ha traducido en favorecer a los usuarios con un significativo subsidio del IEPS y, en ocasiones, inclusive a ofrecer el combustible por debajo del precio internacional. El impacto de esta política, de acuerdo con la Secretaría de Hacienda, en el primer semestre fue de 161 mil millones de pesos, es decir 8 MMM de dólares.

En breve, de manera directa los recursos destinados a promover las gasolinas y el diesel son hoy superiores a los 23 MMM de dólares. A esto se podrían sumar de manera indirecta, los costos que los privados han debido asumir por distorsiones regulatorias en retrasos o cancelaciones a sus proyectos de importación, transporte, almacenamiento o distribución de gasolinas y diesel. De igual manera, se debe agregar el costo de las medidas que ha tomado el gobierno para proteger los ductos de robos de ambos combustibles.

Por otra parte, cabe notar el bajo nivel que el país sigue tenido respecto a la capacidad de transporte por ducto de petrolíferos y el limitado número de estaciones de servicio que tenemos en el país. En cuanto al almacenamiento, la mayor parte propiedad de Pemex, es apenas superior a cinco días de abasto, aunque próximamente en Dos Bocas se agregarán 58 tanques para almacenar gasolina y diésel.

Así mismo, seguimos importando petrolíferos por un valor que supera al de nuestras exportaciones de crudo. El déficit en la balanza comercial de petrolíferos al primer semestre fue de casi 16 MMM de dólares, dos terceras partes de las cuales corresponden a importaciones de combustibles automotrices y el resto a importaciones de gas natural. El consumo de gasolinas y diesel tiende a aumentar por el subsidio en su precio y por la recuperación económica, llegando en junio de 2022 a poco más de 1.3 millones de barriles al día. El problema es que en valor y por volumen, las importaciones de petrolíferos siguen creciendo más rápido que las exportaciones de petróleo.

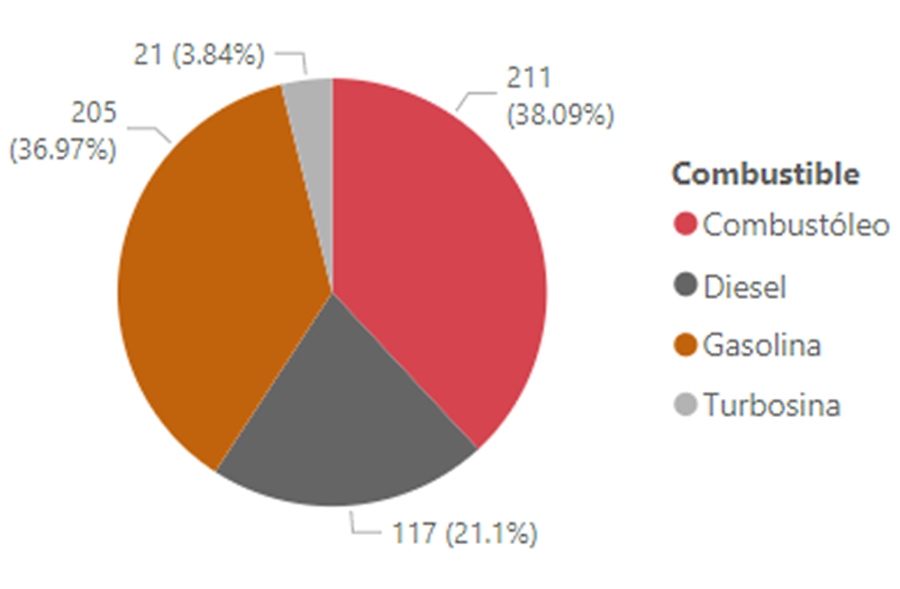

En junio de 2022, con información del Sistema de Información Energética (SIE SENER), en la composición de la producción nacional de combustibles, Pemex produjo 554 mil barriles diarios (mbd), de los cuales 38% corresponde a combustóleo,37% a gasolinas, 21% a diésel, y 4% a turbosina.

Esquema1, composición de la producción de combustibles por Pemex

Conforme al último informe de Pemex[2], la capacidad utilizada de destilación primaria corresponde a un 48.6%. Las seis refinerías a junio de 2022 procesaron 711 mbd de crudo empleando 50% de crudo ligero, 46% de pesado y 4% de superligero.

En el análisis de combustibles producidos, se aprecia que las seis refinerías participan en la producción de combustóleo, diesel y gasolina magna, pero solo Tula produce la gasolina Premium. Cabe notar que en junio de 2022 se obtuvieron 211 mbd de combustóleo, de los cuales 132 mbd se exportaron, es decir, un 63% del total, y el resto se acomodaron en la CFE.

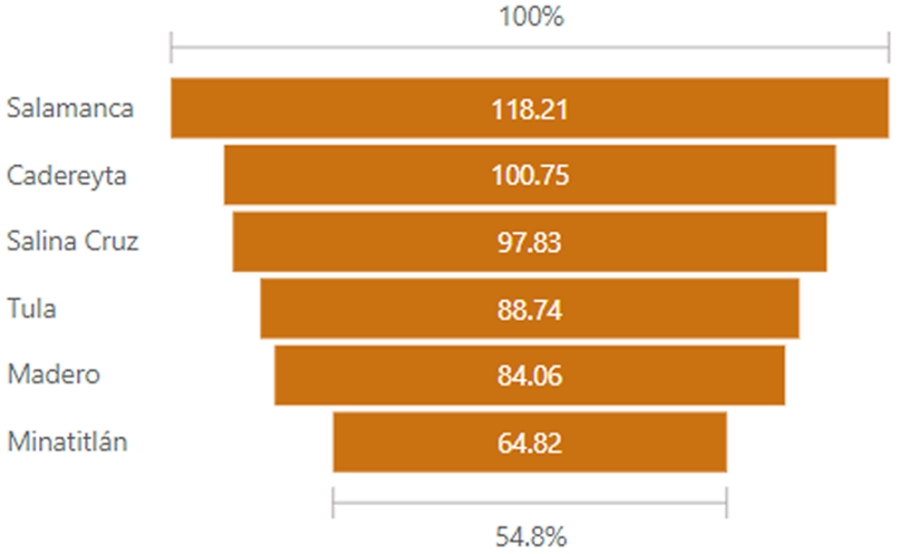

Para la producción de combustibles, durante junio, Salamanca ha sido la más destacada, produciendo 118 mbd, seguida de Cadereyta, Salina Cruz, Tula, Madero y Minatitlán. En el caso de Deer Park, de acuerdo con el último reporte de Pemex, indica una producción de 293 mdb de petrolíferos.

Esquema2, comparativa en niveles de producción por refinería

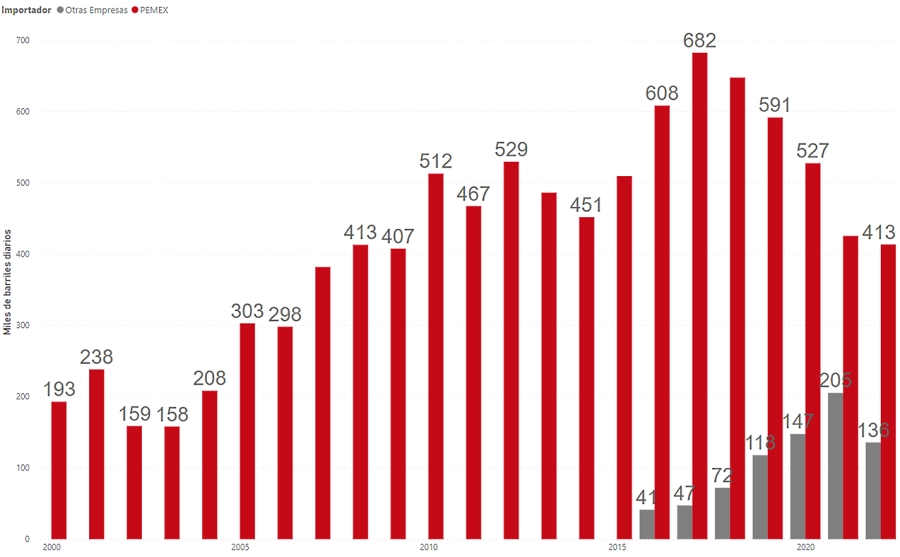

Para atender la oferta de combustibles en México, en junio de 2022 se importaron 917 mbd. De esta cifra, 538 mbd corresponden a gasolinas de las cuales 25% son importaciones llevadas a cabo por empresas distintas a Pemex.

Esquema3, importación de gasolinas

En cuanto a valor de los combustibles, éstos han mostrado un comportamiento ascendente, siendo la gasolina premium la de mayor precio, seguida del diésel y la gasolina magna. En el caso del combustóleo, en junio de 2022, Pemex lo coloca en 12.49 pesos[3], lo que resulta en una cotización de 95.16 dólares por barril.

Por lo que respecta al precio de los combustibles importados y su colocación en el mercado nacional, en junio de 2022 se registró un valor de importación de 2,031 millones de dólares (MM), que a valores mensuales corresponde a 67.7 MM de dólares diarios para los 413 mbd, lo que representa un costo por litro de aproximadamente 22 pesos.

A este cálculo general se deben sumar los costos de almacenamiento, transporte, distribución, gastos administrativos e impuestos, por lo que el precio de venta debiera ser superior. Sin embargo, como se ha mencionado, el precio se ha controlado con medidas cuyo objeto es regular la inflación, para lo que el gobierno ha aplicado un IEPS negativo.

Por último, con información del segundo trimestre de Pemex[4], al 30 de junio existen 11,524 estaciones de servicio, de las cuales, 31% corresponden a marcas distintas a Pemex, registrando una disminución del casi 4% con respecto al año anterior.

El entorno económico y político a nivel global seguirá generando sorpresas, aunque en nuestra región la tendencia será de estagnación durante 2023. Ante la disminución mundial en la actividad económica, es posible que disminuya el precio del petróleo y los márgenes de refinación, lo que daría espacio al gobierno para reducir los subsidios a las gasolinas y al diesel. Resta entonces conocer el avance en las reconfiguraciones y en el mantenimiento de las refinerías nacionales para aumentar la producción de gasolinas y diesel. Queda también pendiente la expectativa de que Dos Bocas inicie una operación efectiva antes de que concluya 2023. Mientras tanto, seguiremos importando petrolíferos, aunque una parte de ellos provenga de Deer Park. También falta por ver el acomodo de las solicitudes de EE. UU. y Canadá en cuanto a las inversiones de sus empresas en el sector energético de México. Finalmente, veremos si el gobierno regresa el IEPS a su valor total, sin subsidio.

En resumen, la política de petrolíferos vehiculares se enfila hacia la seguridad de abasto para cubrir el total de la demanda esperada, aunque el costo ha sido sumamente alto y en su mayor parte, ha sido financiado con recursos públicos.

*/ Para esta entrega, agradezco la participación de Jorge Pedroza para su realización.

Notas:

[1]Karol García. “Pemex pagaría hasta 1,000 mdd más por Deer Park”. El Economista, 8 de diciembre de 2021.

[2]Pemex, Resultados al segundo trimestre 2022, consultado en https://www.pemex.com/ri/finanzas/Paginas/resultados.aspx

[3] Pemex, “Estadísticas petroleras” con datos al 30 de junio de 2022. Fuente https://www.pemex.com/ri/Publicaciones/Indicadores%20Petroleros/epublico_esp.pdf

[4]Pemex, Resultados al segundo trimestre 2022, consultado en https://www.pemex.com/ri/finanzas/Paginas/resultados.aspx

Las opiniones vertidas en la sección «Plumas al Debate» son responsabilidad exclusiva de quienes las emiten y no representan necesariamente la posición de Energía a Debate, su línea editorial ni la del Consejo Editorial, así como tampoco de Perceptia21 Energía. Energía a Debate es un espacio informativo y de opinión plural sobre los temas relativos al sector energético, abarcando sus distintos subsectores, políticas públicas, regulación, transparencia y rendición de cuentas, con la finalidad de contribuir a la construcción de una ciudadanía informada en asuntos energéticos.