Tecnología e Innovación

Tecnología e Innovación Sustentabilidad

Sustentabilidad Responsabilidad Social

Responsabilidad Social Crisis Climática

Crisis Climática Pobreza Energética

Pobreza Energética Revista

Revista

Infografías

Infografías

La batalla cultural y el saqueo del gas de Bolivia

Notas Latinoamericanas de Energía

Notas Latinoamericanas de Energía

Notas Latinoamericanas de Energía

Notas Latinoamericanas de Energía

Notas Latinoamericanas de Energía

Notas Latinoamericanas de Energía

Esta semana, la EPE (Empresa de Pesquisa Energética), que realiza planificación energética en Brasil y que sirve como referencia para pronosticar oferta y demanda y las inversiones en energía que deben realizarse en el vecino país, publicó diversos proyectos de infraestructura como parte del Plan Nacional Integrado de Infraestructura de Gas Natural y Biometano. Entre ellos destaca que para llevar gas natural de Argentina a Brasil, recomienda la construcción e interconexión directa a través de Uruguayana, señalando textualmente que el proyecto: “aumenta la seguridad del abastecimiento (security of supply) de gas natural en Brasil al diversificar las fuentes de suministro de gas natural en Brasil y al presentarse como una alternativa a las importaciones bolivianas, dadas las incertidumbres sobre la capacidad de Bolivia para exportar gas natural a Brasil en el horizonte de diez años”. Estimado lector, como usted podrá interpretar, no se recomienda realizar el tránsito de gas por Bolivia, que tiene una enorme de capacidad ociosa, desde Yacuiba en frontera con Argentina, hasta Mutún en frontera con Brasil. Las implicaciones para Bolivia de esta recomendación, aduciendo seguridad de suministro, no son menores, sobre todo considerando la encrucijada energética, económica, social y política en la que nos encontramos. En ...

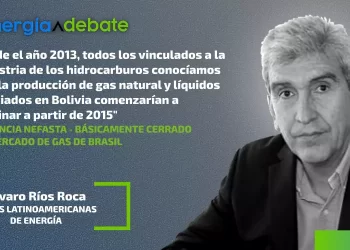

La herencia que nos deja el masismo en 20 años de gobierno en materia energética es por demás desastrosa. No solo nos lega un país desabastecido de energía y sin divisas para poder importar (y poder desarrollar las actividades diarias y productivas normalmente), sino que ha logrado también cerrar adelantadamente el mercado de gas natural de Argentina y ahora prácticamente el de Brasil. Entre sus furibundas retóricas propagandísticas, durante los 20 años, todas falsas por supuesto, de soberanía energética, nacionalizaciones exitosas, YPFB la fuerza que mueve Bolivia, mar de gas (Boyui), Bolivia corazón energético de Latinoamérica, el mayor descubrimiento de la historia (Mayaya) y tantas otras falacias, hemos llegado donde estamos. Desbastecidos, sin divisas y sin mercados para exportar. Desde el año 2013, todos los vinculados a la industria de los hidrocarburos conocíamos que la producción de gas natural y líquidos asociados en Bolivia comenzarían a declinar a partir de 2015. Cuando digo todos, incluyo a nuestros dos principales clientes Argentina y Brasil y sus actores. Es que los compradores del gas Petrobras y Enarsa, usuarios finales, instituciones gubernamentales, organismos de planificación energética, ministerios y otros actores en los dos vecinos países también conocían de esta realidad. “Desde el año ...

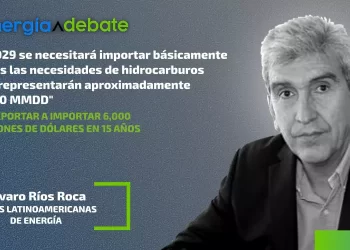

Bolivia, con reservas descubiertas hace aproximadamente tres décadas (gas natural, condensado y petróleo), llegó y logró exportar el 2014 6,100 millones de dólares (MMUSD) entre natural, GLP y otros productos. Ese mismo año, el país importó algo de diésel y gasolina por un valor de casi 1,000 MMUSD. El superávit energético fue de 5,100 MMUSD. Como van las cosas, y de no cambiar drásticamente el modelo económico y las políticas energéticas fallidas actuales, a finales del 2029 el país estará importando hidrocarburos por aproximadamente 6,000 MMUSD. Este escenario está calculado con un precio promedio de 80 USD/Barril. Considera además que se mantienen los subsidios y, por supuesto, también el elevado contrabando a los países vecinos. La realidad nos muestra que el 2024 dejamos de exportar gas natural a Argentina por la declinante producción. Este 2025 se terminará importando el 90% de la demanda de diésel y muy cerca al 60% de la demanda de gasolina. También, este 2025, se dejará de exportar GLP y comenzarán las importaciones. El INE ya no muestra exportaciones desde marzo y la curva oferta-producción vs. demanda nos muestra que se cruza este año. Este 2025 (por el precio del petróleo que ha bajado a un ...

Notas latinoamericanas de energía

Notas latinoamericanas de energía

A raíz de lo que viene aconteciendo en Bolivia en materia social, económica y energética, tomaré varios párrafos de una entrega del 2023, donde vuelvo a reafirmar mi posición de que el Estado empresario no funciona y que sí empobrece. Para el efecto, comparo a Venezuela con Perú. Espero sirva para reflexionar. El Estado empresario no funcionó, no funciona, ni funcionará jamás. Solo genera pobreza y desventura y fuerza a sus ciudadanos a migrar desesperadamente a otros destinos. “Lo que es de todos es de nadie”, dice un sabio adagio popular. Así es, los que aducen y creen en que el Estado empresario es una maravilla deben entender que los políticos las usan para hacer proselitismo y poner a trabajar a la mayor cantidad de allegados militantes y familiares, sin considerar meritocracia alguna. Además, los encumbrados en los cargos gerenciales generalmente terminan con los bolsillos llenos muy rápidamente. “El Estado empresario no funcionó, no funciona, ni funcionará jamás”. Las empresas públicas en los proyectos que ejecutan tienen sobreprecio (diezmo), quedan sin terminarse o, si se terminan, pierden plata cuando operan por pésima gestión empresarial. Miles de empresas con estas características se pueden contabilizar en América Latina a través de las ...

Desde 2013, los que algo conocíamos del sector de hidrocarburos en Bolivia visualizábamos que, a partir de 2015, se avecinaba una rápida declinación de campos de gas, condensado y petróleo, la mayoría descubiertos aproximadamente década y media atrás. También advertíamos que necesitábamos inversiones nuevas en exploración (no en desarrollo), para lo cual era necesario hacer ajustes al marco jurídico e impositivo. Lo anterior para reponer reservas y mantener producción de hidrocarburos que permitiría cumplir con la creciente demanda de los contratos de exportación de gas y de combustibles al mercado interno, lo que evitaría no desabastecernos en el largo plazo Una prueba de ello es este reportaje de 2013 que salió en muchos medios. “Alertan que Bolivia está reduciendo peligrosamente sus reservas gasíferas” (opinion.com.bo). Por este análisis y llamado de alerta fui calificado de vendepatria, de neoliberal, de gasólogo incompetente y otros epítetos que prefiero no recordar. Desde esa fecha hasta estos aciagos días de profundo desabastecimiento de energía en nuestro país, han pasado 11 años. Durante todo este tiempo, peregriné por infinidad de medios de comunicación, entidades e instituciones empresariales, universidades, colegios de ingenieros y economistas, cámara de senadores y diputados y algunos ministerios. Fui oído mas no escuchado. ...

Notas latinoamericanas de energía

Notas latinoamericanas de energía

Notas latinoamericanas de energía

Notas latinoamericanas de energía

Notas latinoamericanas de energía

Notas latinoamericanas de energía

Los que algo conocemos de este sector discrepábamos y entendíamos que estas declaraciones eran eminentemente políticas y que, por el contrario, el panorama que se visualizaba era bastante desolador en materia energética. Las proyecciones de reservas y producción de hidrocarburos, así como la situación con los mercados vecinos, indicaban que nos encaminábamos, más bien, a ser el corazón importador de energía en Sudamérica.

El exmandatario boliviano asegura que tomar esta decisión convertirá a la región en una potencia mundial

Paradójico, pero lo que se relata a continuación aconteció los meses de marzo, abril y mayo del 2022 entre Bolivia, Argentina y Brasil. Pasemos a la anecdótica narración. Bolivia durante mucho tiempo fue el principal productor y abastecedor de gas natural por ductos de los países del Cono Sur. El 2015 Bolivia producía cerca de 61 Millones de Metros Cúbicos Día (MMMCD) para abastecer su mercado interno y sus dos contratos de exportación a Brasil (Petrobras) y Argentina (IEASA). Las reservas provenían de descubrimientos realizados 25 años atrás. Con la Ley 3058 y la denominada nacionalización, se explotaron y rentaron rápidamente. Las exportaciones de gas bordean los 50,000 millones de dólares entre 2006 y 2020. Ambas medidas, empero, lo que hicieron fue frenar la exploración para reponer reservas que se consumían a ritmo acelerado. La producción a fines del 2021 bordeaba los 41 MMMCD con una tasa de declinación aproximada del 4.4% anual. Mientras esto ocurría, en Argentina se descubrió Vaca Muerta (shale) y en Brasil el Presal (offshore), ambos con enorme potencial para producir gas natural. Tanto Petrobras en Brasil como IEASA en Argentina conocían del fuerte declive de la producción en Bolivia que se inició el año ...

El exministro de Hidrocarburos y Minería boliviano refiere que la experiencia de ese país con la empresa Yacimientos Bolivianos de Litio (YBL) fue un fracaso

Es hora que de una vez los países del Cono Sur se pongan de acuerdo y entiendan que es imprescindible utilizar el gas existente en la región y la extensa infraestructura de gasoductos construida entre los países (Argentina, Bolivia, Brasil, Uruguay y Chile). De esa manera evitaríamos costosas importaciones de GNL del imperio y de varios otros países en el futuro. “No podemos ser tan nostálgicos de seguir importando costoso GNL cuando el gas natural existe y gran parte de la infraestructura esta básicamente construida en todo el Cono Sur”. El conflicto en Ucrania ha agravado esta situación y las importaciones de GNL de Brasil, Chile y Argentina están pasando factura a los Estados, empresas y usuarios finales. Todo indica que la problemática europea de gas natural continuará en los años que vienen y, por lo tanto, la situación es estructural. No podemos ser tan nostálgicos de seguir importando costoso GNL cuando el gas natural existe y gran parte de la infraestructura esta básicamente construida en todo el Cono Sur. Empecemos por Bolivia. Los escasos proyectos exploratorios no han dado el resultado deseado y las reservas y producción del país seguirán declinando a ritmo acelerado. Cualquier nueva labor o campaña ...

Posterior a la privatización del sistema energético y de gas natural en Argentina, incluyendo la venta de YPF a Repsol (1999), se construyeron varios gasoductos a Chile, Uruguay y Brasil. Incluso se especulaba que las reservas (actuales y futuras) de gas argentinas servirían para respaldar el contrato de gas Bolivia-Brasil. Muchos argentinos denominaron a esto como el vaciamiento (léase rápida monetización) de las reservas de gas argentinas por parte de actores privados y de Repsol en particular. A finales del 2001 llegó el corralito, uno de los peores momentos económicos de la Argentina, que exigían practicar fuertes subsidios al gas natural, electricidad y otros servicios públicos. La escasa exploración se detuvo en seco y poco a poco el país del tango se fue quedando sin reservas y producción de gas natural. Primero se recurrió a cortar las exportaciones y en el 2003 iniciaron la búsqueda de gas en Bolivia, que había descubierto buena cantidad de reservas. El 2008 Argentina comenzó a importar GNL para paliar demanda y decreciente producción. El contrato original de gas se firmó el 2006, con vigencia de 20 años con un volumen inicial de 7,7 MMmcd para 2007, incrementando hasta 16 MMmcd para los años 2008-2009 ...

Después de muchas idas y venidas, el gobierno argentino finalmente lanzó la aprobación del proceso licitatorio para la construcción de un sistema de nuevos gasoductos y modificaciones/reversiones a los existentes, denominado Transport.Ar. Se planea ejecutar en dos etapas, entre 2021 y 2023, para llevar gas natural de Vaca Muerta a varios puntos del país y ahorrar mucha “guita”1 en importación de GNL, gas de Bolivia, fuel oil y otros energéticos. Un estimado para este 2022 es que el Tesoro argentino tendrá que sacar de su bolsillo unos 17,000 MMUSD para importar energía y subvencionar los energéticos. Suma muy delicada para un país donde los dólares son demasiado escasos. De este monto, aproximadamente 9,000 MMUSD son para importar energía. Si no se hacen los gasoductos, estas importaciones se repetirán año con año, situación nada deseable para el país del tango. “...el golpe decisivo para que el gobierno argentino acelere la construcción de los gasoductos y las modificaciones, y saque los recursos de donde no hay, es la declinación de producción de gas natural en Bolivia”. Pero el golpe decisivo para que el gobierno argentino acelere la construcción de los gasoductos y las modificaciones, y saque los recursos de donde no hay, ...

Álvaro Ríos Roca* / para Energía a Debate Hasta finales del año 2019 aun teníamos una visión positiva sobre la ecuación gasífera en el Cono Sur y hasta avizorábamos un posible superávit de producción de gas natural hacia el 2025 (vea artículo aquí). Las empresas en Vaca Muerta, Argentina, empezaban a perforar, bajar costos y elevar producción. Yacimientos Petrolíferos Fiscales Bolivianos (YPFB) y las pocas empresas privadas que aún operan en Bolivia tenían algunos prospectos exploratorios que podían descubrir nuevas reservas y nueva producción al 2025. La producción de gas natural asociada al petróleo en el Presal en Brasil parecía venir viento en popa y se esperaba que se inyectara menos gas y se destinara más gas al mercado interno. Asimismo, se avizoraba una lenta y complementaria penetración por parte del gas natural licuado (GNL) flexible importado. Sin embargo, nada de lo anterior aconteció y todo indica que la integración entre los tres países está fracasando y vamos camino a importar ingentes cantidades de GNL en todo Cono Sur, principalmente a Brasil. El mercado de gas natural en Brasil está bajo una profunda y avanzada reforma para dejar atrás el monopolio que ejercía Petrobras ...

Álvaro Ríos Roca* / para Energía a Debate El mercado de gas natural en Brasil está bajo una profunda y avanzada reforma para dejar atrás el secante monopolio que ejercía Petrobras en toda la cadena, el cual resultó devastador en los precios. Basta resaltar que un usuario industrial en Estados Unidos pagaba entre 3 y 5 dólares por millón de Btus (MMBTU), uno en Italia (con gas importado) entre 7 y 9 dólares por MMBTU y paradójicamente uno en Brasil entre 9 y 12 dólares por MMBTU. Ahora el sector de gas natural se prepara para que Petrobras salga totalmente de todos los eslabones de la cadena y se dedique a comercializar gas que produce. Asimismo, está terminando de privatizar casi todos sus activos. Esto le quita su rol de agregador o de mayorista que ejercía en el pasado y que ahora el presidente Bolsonaro quisiera tener bajo la manga para poder traer gas desde Argentina por el sur. Todos conocemos que la capacidad de producción de Bolivia de gas natural está en franca declinación y que Brasil necesita reponer estos volúmenes que deje de obtener desde ese país. Más aún, necesita crecer su demanda con ...

Álvaro Ríos Roca* / para Energía a Debate En plena pandemia, durante el 2020, acontecieron hechos muy relevantes en los países líderes del mundo. La Unión Europea lanzo una estrategia para impulsar la industria del hidrogeno (azul y verde) con un enorme gasto público de billones de euros a desembolsar en las próximas décadas a manera de generar y comercializar tecnología limpia al resto del planeta. No sólo les interesa combatir el cambio climático, sino también dejar de depender de recursos fósiles, que no tienen y que les impactan negativamente. China se lanzó a declararse carbono neutral en el 2060, casi acompañando la declaración de París, en el que muchos países pretenden ser carbono neutral el 2050. China es y será, de lejos, el gran fabricante de sistemas solares, eólicos y por supuesto baterías de almacenamiento a utilizarse en vehículos y como respaldo para las energías intermitentes. China será también uno de los principales suministradores globales de material eléctrico para respaldar redes de distribución en sistemas cada vez más distribuidos, electrolineras y otros. Es decir, será el nuevo fabricante en escala de nuevas tecnologías de energías limpias. Obviamente, para fabricar todo lo anterior buscara minería ...

Hay presiones para poner fin al monopolio de Petrobras y bajar los precios. El monopolio desplegado por aproximadamente una década y media por Petrobras en toda la cadena de la industria del gas natural en Brasil, todo indica, está llegando a su conclusión. Usuarios finales de toda índole (principalmente industriales), así como actuales y nuevos productores de gas natural están presionando para que se aprueben medidas legales y regulatorias para poner fin al monopolio de Petrobras. Lo anterior mediante la venta de activos y la apertura a la competencia. Las medidas están también orientadas a eliminar o reducir la participación de los estados en empresas distribuidoras de gas natural, que los clientes independientes o libres puedan tener acceso libre, bajar fuertes impuestos que se gravan en toda la cadena e integrar el gas natural con la electricidad y el sector industrial mediante licitaciones competitivas de abastecimiento. El objetivo primordial que se persigue es reducir los precios del gas natural a usuarios finales mediante competencia de gas producido en Brasil, gas natural licuado (GNL) importado y gas de Bolivia y que este gas pueda acceder bajo libre acceso a plantas de procesamiento, gasoductos, plantas de GNL (con regulación ...

Redacción / Energía a Debate Ante las diferentes crisis globales que convergen actualmente, entre las que se encuentran la crisis de salud generada por la Covid-19, la emergencia climática y los vaivenes económicos subsecuentes, urge impulsar acciones para movilizar financiamiento que permita hacer frente a todas estas crisis de manera conjunta. En este contexto, el Grupo de Financiamiento Climático para Latinoamérica y el Caribe (GFLAC), en conjunto con aliados regionales e internacionales, lanzan la campaña “Finanzas Sostenibles para el Futuro: poniendo la vida en el centro de las inversiones” la cual busca enfatizar que para alcanzar las metas de reducción de emisiones causantes del cambio climático y alcanzar el desarrollo sostenible, es necesario alinear los flujos de financiamiento a dicho desarrollo, como lo mandata el Acuerdo de París. Para lo anterior, se propone desacoplar las finanzas públicas de las actividades que causan el problema como la extracción y producción de hidrocarburos. La campaña incluye el “Índice de Finanzas Sostenibles” (IFS), una herramienta que permite monitorear los ingresos y egresos nacionales e internacionales de los países en desarrollo para atender el problema de cambio climático y los objetivos de desarrollo sostenible asociados a él, así como conocer ...

Álvaro Ríos Roca* / para Energía a Debate A finales del 2019 la matriz energética mundial tenía la siguiente composición: petróleo 32.3%, gas natural 22.2%, carbón, 25.8%, nuclear 4.5%, renovables (agua, solar, eólica y otras) 15%. Es decir, la matriz energética mundial sigue dominada por los combustibles fósiles con un 80.3%. Tomando las proyecciones de la Agencia Internacional de Energía al 2030, se estima que la composición será: petróleo 30.4%, gas natural 21.4%, carbón 22.3%, nuclear 4.4% y renovables 21.4%. Es decir, todas las energías fósiles bajan en algo y las renovables suben en algo, sobre todo eólica y solar. No será fácil deshacerse de las energías fósiles que como vemos al 2030 seguirán con un 74% de la matriz energética mundial. Muchos quieren descarbonizar el planeta muy rápidamente y usar energías renovables como la solar y eólica y que han ido bajando de costos muy rápidamente. De alguna manera ya compiten con las energías fósiles en la generación de energía eléctrica. Su gran problema es que son energías intermitentes y ésta su gran desventaja. Nadie quiere quedarse sin energía cuando no hay sol o no hay viento. Por lo tanto, se las debe respaldar con ...

Alvaro Ríos Roca*/ para Energía a Debate Vaca Muerta es una formación geológica que ha producido hidrocarburos convencionales en Argentina por muchas décadas. Una vez que los norteamericanos con tecnología comenzaron a hacer rentable el fracking para obtener gas natural, los estudios mundiales mostraban que Vaca Muerta era un shale muy extenso y con recursos técnicamente recuperables de gas natural de 802 trillones de pies cúbicos. Como los yacimientos convencionales argentinos estaban en franca declinación, especialmente en el norte del país, gobierno y empresas operadoras con el conocimiento geológico de la formación, con algo de infraestructura de transporte y procesamiento existente, en una zona desértica y con disponibilidad de agua y empresas de servicio que podían apoyar los desarrollos, se lanzaron a probar la formación e iniciaron la perforación de pozos pilotos, verticales inicialmente, para luego terminar en pozos horizontales. Es así que se va probando que el shale de Vaca Muerta es bastante prolijo y que con la tecnología adquirida de Estados Unidos, que mejoraba día a día, se podía producir competitivamente gas natural y también petróleo. Pero claro, Argentina no es Estados Unidos. En nuestra Argentina, existen cambios a las reglas, fuerte regulación y ...

Energía a Debate es un espacio de análisis y opinión sobre temas energéticos, en particular sobre la industria energética mexicana, donde se incluyen noticias y artículos de fondo con la misión de contribuir al debate constructivo.

Email: contacto@energiaadebate.com