Tecnología e Innovación

Tecnología e Innovación Sustentabilidad

Sustentabilidad Responsabilidad Social

Responsabilidad Social Crisis Climática

Crisis Climática Pobreza Energética

Pobreza Energética Revista

Revista

Infografías

Infografías

El estado de Baja California tiene gran potencial para la producción de hidrógeno verde a costos competitivos, principalmente a partir de energía eólica, así como para la fabricación de componentes y equipos relacionados con la producción de este energético, revela un estudio elaborado por la Agencia de Cooperación Alemana GIZ y la Comisión Estatal de Energía del gobierno de la entidad.

“Los primeros parques de generación de hidrógeno a gran escala podrían ser alimentados por energía eólica en la zona de la Rumorosa, al tener buen potencial y estar cerca de los principales centros de consumo en Tijuana y Mexicali, así como el potencial corredor de transporte pesado con hidrógeno entre dichas ciudades”, plantea el estudio.

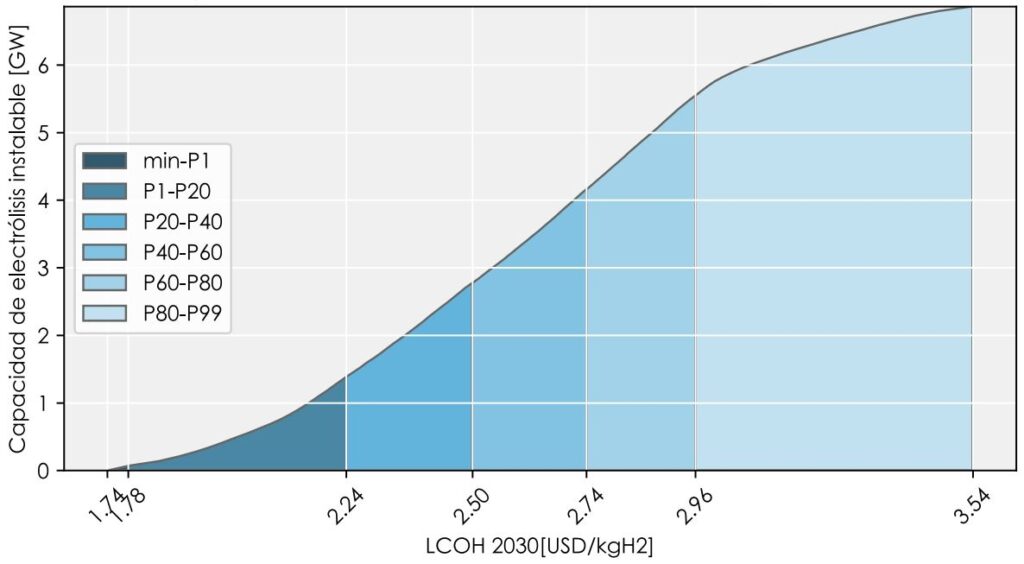

Capacidad instalable de producción de hidrógeno verde en Baja California*

Energía eólica

Esta semana, ambas entidades dieron a conocer la “Prospectiva energética: Hidrógeno verde en Baja California”.

En él también se refiere que en la zona de San Felipe, al noreste, se concentra el mayor potencial de producción de hidrógeno verde, ya que ahí se podrían instalar hasta 400 megawatts (MW) de electrólisis con un costo menor a los 2 dólares por kilogramo (USD/kg) en el año 2030.

(Fuente: “Prospectiva energética: Hidrógeno verde en Baja California”)

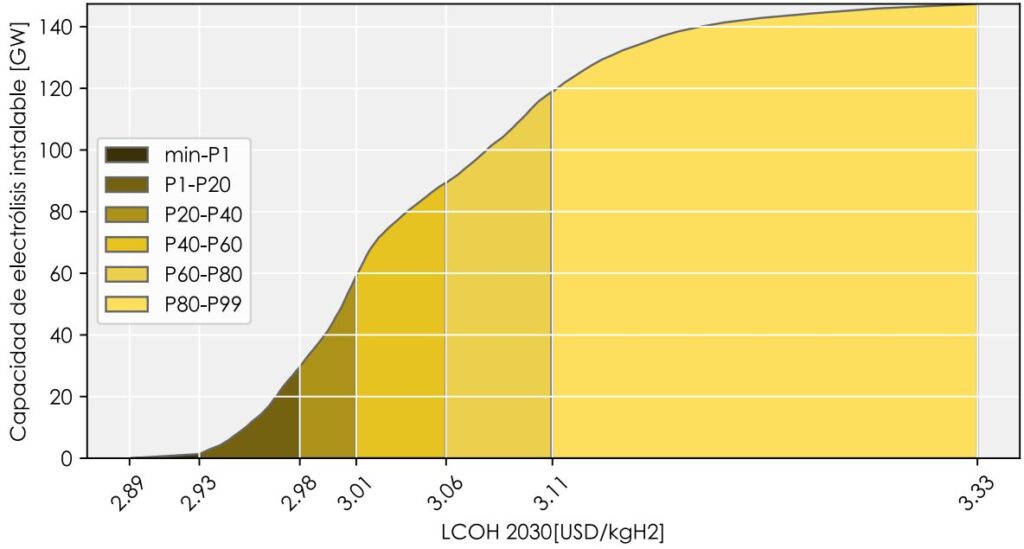

Del lado solar, el potencial más abundante se localiza en el centro y centro-este del territorio bajacaliforniano, en donde se pueden alcanzar factores de planta de hasta 26.7 por ciento, indica el estudio.

Capacidad instalable de producción de hidrógeno verde en Baja California*

Energía solar

(Fuente: “Prospectiva energética: Hidrógeno verde en Baja California”)

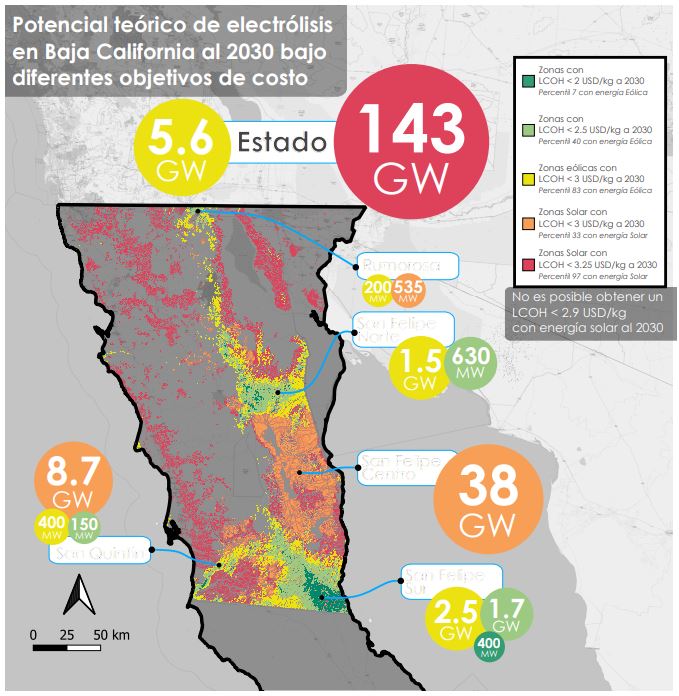

La Prospectiva detalla cinco zonas de interés para la producción del hidrógeno limpio con costos competitivos. La primera de ellos es la ya referida zona sur de San Felipe.

La segunda es la zona norte de San Quintín con un potencial de 150 MW de electrólisis alimentada con eólica. Si se agrega solar, alcanzaría los 8.7 gigawatts (GW).

La tercera es la zona centro de San Felipe con potencial de producción de 38 GW con energía solar con costo por debajo de los 3 USD/kg.

Respecto a la cuarta zona es la parte norte de San Felipe que alcanzaría 1.5 GW de electrólisis con energía eólica y 630 MW de electrólisis para producir hidrógeno con un costo inferior a los 2.5 USD/kg.

La última es La Rumorosa, ubicada en el norte del estado, con potencial de hasta 750 MW de electrólisis alimentada por energía solar y eólica, menor a los 3 dólares por kilogramo de hidrógeno.

Potencial teórico de electrólisis al 2030 en Baja California

(Fuente: “Prospectiva energética: Hidrógeno verde en Baja California”)

La participación de las energías renovables en Baja California, principalmente geotérmica, eólica y solar, es de alrededor de 15 por ciento del total de la canasta energética local. La geotermia ocupa 11.5 por ciento; sin embargo, para el estudio no se consideró su potencial de producción del hidrógeno verde.

Por otro lado, la Prospectiva también hace un análisis del potencial que tiene Baja California como manufacturera y exportadora de tecnologías relacionadas con el hidrógeno verde.

“Baja California podría establecer una industria de manufactura de equipos y componentes dentro de la cadena de valor del hidrógeno, haciendo uso de su fuerte vocación industrial, frontera con California, exportaciones actuales y tratados de libre comercio con EEUU”, explica.

Lo anterior, gracias a que la entidad cuenta con 92 parques industriales instalados principalmente en el municipio de Tijuana, el cual tiene una ubicación estratégica debido a su frontera con el estado norteamericano de California.

“Esto podría posicionar al estado como un productor y exportador a Norteamérica de tecnologías asociadas al hidrógeno verde como por ejemplo los electrolizadores, celdas de combustible, y vehículos impulsados por hidrógeno (FCEV) y sus componentes”, añade el documento.

En este sentido, apunta que las tecnologías asociadas al hidrógeno cuentan con una curva de aprendizaje por delante y las cadenas de suministro para poder cubrir la demanda que se proyecta para los próximos años aún no están establecidas.

“Por esto que se prevé que habrá oportunidades para quienes puedan producir equipos de la cadena de valor del hidrógeno a gran escala y con costos competitivos para cubrir la creciente demanda”, agrega el estudio.

El estudio recuerda asimismo que en Estados Unidos existe un portafolio de proyectos de hidrógeno bajo en carbono de miles millones de dólares para distribuirse en los próximos años y que, en general, los mercados emergentes de hidrógeno bajo en carbono están impulsados por estrategias nacionales o regionales de adopción de hidrógeno y/o subsidios dedicados a diferentes etapas de su cadena de valor, como son los casos de Europa, Japón, Corea y la Unión americana.

California en particular ha sido líder la adopción de tecnologías de hidrógeno bajo en carbono, teniendo actualmente la flota de vehículos de celda de combustible más grande del mundo, y proyectos de gran escala anunciados para los próximos años, entre los que destacan los hubs de hidrógeno HyBuild Los Ángeles y ARCHES (Alliance for Renewable Clean Hydrogen Energy Systems), indica la Prospectiva.