Tecnología e Innovación

Tecnología e Innovación Sustentabilidad

Sustentabilidad Responsabilidad Social

Responsabilidad Social Crisis Climática

Crisis Climática Pobreza Energética

Pobreza Energética Revista

Revista

Infografías

Infografías

La caída de producción en México responde no solo a factores geológicos, sino también a decisiones regulatorias, institucionales y de política energética.

Introducción

La caída de la producción petrolera en México no puede analizarse únicamente desde la declinación natural de campos maduros. El fenómeno responde también a factores institucionales, regulatorios y financieros que han impactado la capacidad del país para atraer inversión de largo plazo, reponer reservas y desarrollar nuevos proyectos. Este artículo analiza la relación entre producción, rondas petroleras, certidumbre jurídica, autonomía regulatoria y presión financiera sobre Pemex, así como los riesgos asociados a la concentración institucional del sector hidrocarburos. El análisis sostiene que la competitividad energética de México dependerá menos del debate ideológico entre Estado y mercado, y más de la capacidad del país para construir instituciones técnicas confiables, reglas estables y mecanismos eficientes para monetizar recursos estratégicos.

México frente al declive petrolero

México produce hoy significativamente menos petróleo que hace dos décadas. La caída no responde únicamente al agotamiento natural de los campos maduros, sino también a una transformación institucional que modificó el equilibrio entre regulación técnica, inversión privada y participación económica del Estado en el sector hidrocarburos.

En un entorno global marcado por tensiones geopolíticas, seguridad energética, transición energética y competencia internacional por capital, la capacidad de México para monetizar sus recursos dependerá tanto de su potencial geológico como de la certidumbre jurídica y regulatoria que pueda ofrecer a proyectos de largo plazo.

La discusión energética mexicana ya no debería plantearse como una disyuntiva entre Estado o mercado. El reto consiste en construir un modelo funcional donde el Estado conserve rectoría estratégica, Pemex fortalezca su capacidad operativa y financiera, los reguladores mantengan credibilidad técnica y la inversión privada pueda participar bajo reglas claras y estables.

“La discusión energética mexicana ya no debería plantearse como una disyuntiva entre Estado o mercado”.

El costo de producir menos

México llegó a la Reforma Energética de 2013-2014 con una realidad difícil de ignorar: la producción petrolera venía cayendo desde el pico asociado a Cantarell y Pemex ya no contaba, por sí solo, con la capacidad financiera, técnica y operativa suficiente para revertir el declive. La apertura del sector no fue concebida únicamente como un cambio ideológico, sino como una respuesta a una urgencia productiva: atraer capital, compartir riesgo exploratorio, incorporar tecnología y acelerar el desarrollo de campos que el Estado no podía financiar en la escala requerida.

La promesa pública fue ambiciosa: incrementar la producción de petróleo de aproximadamente 2.5 millones de barriles diarios a 3 millones hacia 2018 y 3.5 millones hacia 2025. Esas metas no se cumplieron. Por el contrario, México se encuentra actualmente en una plataforma cercana a 1.7 millones de barriles diarios, dependiendo del corte estadístico y de si se incluyen crudo, condensados, Pemex y socios privados.

El problema no es solo productivo. Menos producción implica menores ingresos fiscales, menor aportación al Fondo Mexicano del Petróleo, menor inversión en cadenas de suministro, menor actividad económica regional y mayor presión sobre Pemex. En términos de finanzas públicas, cada barril que no se produce representa una oportunidad perdida para el Estado mexicano.

La lógica económica y técnica de la Reforma Energética

La Reforma Energética de 2013-2014 partía de una premisa correcta: la exploración y extracción de hidrocarburos requiere inversiones intensivas en capital, tecnología especializada y horizontes de maduración largos. Desde la adjudicación de un área contractual hasta alcanzar producción comercial pueden transcurrir entre cinco y diez años, dependiendo de la complejidad geológica, la ubicación del campo, la infraestructura disponible y el tipo de yacimiento.

Por esa razón, las rondas petroleras no estaban diseñadas para producir resultados inmediatos, sino para construir una cartera de proyectos de mediano y largo plazo. La continuidad era esencial. Un sistema de licitaciones interrumpido pierde su efecto acumulativo: se detiene la incorporación de nuevas áreas, se limita la exploración, se reduce la reposición de reservas y se rompe la cadena de proyectos que podrían aportar producción futura.

El punto débil del discurso original fue que las metas de producción resultaron demasiado optimistas frente a los tiempos reales de ejecución petrolera. Pretender que la producción creciera rápidamente a 3 millones de barriles diarios hacia 2018 y 3.5 millones hacia 2025 implicaba una expectativa agresiva, especialmente considerando la declinación estructural de campos maduros. No obstante, la lógica de atraer inversión y compartir riesgos sí respondía a una necesidad técnica y financiera real.

Rondas petroleras, arquitectura institucional y riesgo regulatorio

Uno de los activos más relevantes de la Reforma Energética fue el diseño institucional del sistema de licitaciones de contratos petroleros. Las rondas coordinadas por la Comisión Nacional de Hidrocarburos incorporaban estándares internacionales de transparencia, trazabilidad, acceso a información geológica y supervisión técnica.

La importancia de ese modelo excedía el ámbito reputacional. En industrias intensivas en capital, la percepción de estabilidad institucional reduce el costo de capital y mejora la capacidad de atraer inversión de largo plazo. La predictibilidad contractual, la transparencia regulatoria y la separación funcional entre política pública y supervisión técnica constituyen variables económicas relevantes para cualquier operador energético.

La continuidad de rondas permitía construir portfolio continuity, incorporar nuevas áreas exploratorias y sostener tasas de reposición de reservas. La interrupción del esquema generó un efecto acumulativo negativo: menor exploración, menor incorporación de reservas y reducción de proyectos con potencial de producción futura.

En ese contexto, la desaparición práctica de la autonomía de la CNH y la concentración de funciones regulatorias dentro de la Secretaría de Energía modificaron significativamente la arquitectura institucional del sector hidrocarburos.

La CNH no operaba únicamente como una autoridad administrativa. Su función consistía en aportar supervisión técnica especializada en exploración, extracción, administración contractual, reservas y evaluación de proyectos upstream. La separación funcional entre regulación, política pública y participación económica del Estado contribuía a fortalecer la credibilidad institucional del sistema y reducir percepción de riesgo regulatorio.

La concentración de funciones regulatorias, administrativas y de política pública puede incrementar incertidumbre institucional y reducir la percepción de imparcialidad técnica del marco regulatorio. En mercados energéticos, el capital no necesariamente abandona de inmediato una jurisdicción; con frecuencia, simplemente deja de llegar.

La certidumbre institucional resulta particularmente relevante en proyectos de largo plazo, donde las decisiones de inversión dependen de estabilidad regulatoria, predictibilidad contractual, tiempos razonables de autorización y mecanismos confiables de solución de controversias.

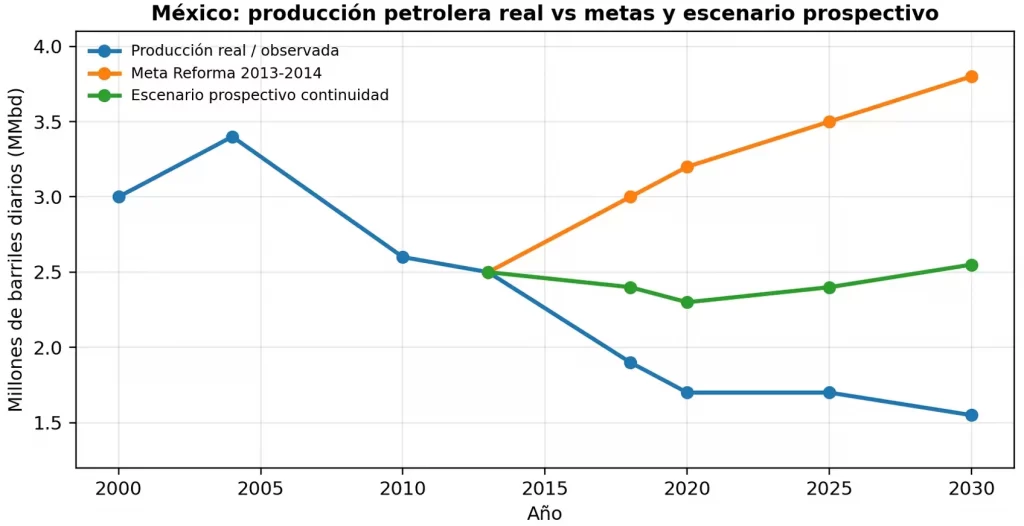

Producción petrolera: tres trayectorias para entender el costo del tiempo perdido

Para dimensionar el impacto del cambio de política energética, conviene comparar tres trayectorias: la producción real observada, las metas de la Reforma Energética y un escenario prospectivo razonable en el que las rondas hubieran continuado con estabilidad regulatoria.

Este escenario prospectivo no debe presentarse como una certeza, sino como una estimación técnica razonable. Si las rondas hubieran seguido su ritmo y se hubieran mantenido condiciones de certidumbre, México probablemente no habría alcanzado plenamente los 3.5 millones de barriles diarios originalmente proyectados; sin embargo, sí podría haberse ubicado hoy en un rango aproximado de entre 2.2 y 2.6 millones de barriles diarios.

La diferencia entre producir alrededor de 1.7 millones de barriles diarios y producir 2.5 millones de barriles diarios no es marginal. Representa un diferencial aproximado de 800 mil barriles diarios. A un precio de referencia de 70 dólares por barril, el valor bruto de ese diferencial sería de aproximadamente 56 millones de dólares diarios, o más de 20 mil millones de dólares anuales.

Naturalmente, esa cifra no equivale de forma automática a ingreso neto del Estado, porque deben considerarse costos, contraprestaciones, derechos, impuestos, participaciones contractuales y régimen fiscal. Sin embargo, sirve para ilustrar la magnitud económica del barril no producido.

Fuente: elaboración propia con base en metas públicas de la Reforma Energética, datos históricos de producción y escenario prospectivo de continuidad de rondas. Las cifras son aproximadas y deben actualizarse con el corte oficial más reciente antes de publicación.

Tabla comparativa de producción: realidad, meta y escenario alternativo

Reservas: recursos existen, pero requieren inversión

México conserva una base relevante de reservas y recursos. Sin embargo, el reto no es únicamente tener hidrocarburos en el subsuelo, sino convertir recursos en reservas y reservas en producción comercial.

Las reservas probadas, probables y posibles muestran potencial, pero también evidencian la necesidad de inversión exploratoria sostenida. En campos maduros, mantener producción exige inversión constante. En nuevos descubrimientos, la maduración exige capital, tecnología, permisos, infraestructura y tiempo.

Por ello, la menor actividad exploratoria y la falta de nuevas rondas generan un riesgo acumulativo: no solo se produce menos hoy, sino que se reduce la cartera de proyectos que podría sostener la producción en la siguiente década. En términos técnicos, el desafío es preservar replacement ratio, madurar recursos prospectivos y evitar que la declinación natural de los activos existentes supere de forma sostenida la incorporación de nuevos desarrollos.

Impacto fiscal, presión financiera y límites operativos de Pemex

La caída de producción tiene un impacto directo en las finanzas públicas. Menos producción significa menores ingresos petroleros, menor recaudación asociada a derechos e impuestos, menor flujo al Fondo Mexicano del Petróleo y menor actividad económica relacionada con servicios petroleros, logística, empleo especializado, infraestructura y proveeduría.

El problema se agrava por la situación financiera de Pemex. La empresa carga con una deuda considerable y con adeudos relevantes a proveedores, lo que limita su capacidad para invertir de manera agresiva en exploración y producción. Cuando Pemex destina recursos a deuda, refinación, apoyo operativo o pago de proveedores atrasados, reduce margen para perforar, desarrollar campos y reponer reservas.

En ese contexto, insistir en que Pemex asuma prácticamente todo el peso financiero y operativo puede terminar debilitando tanto a Pemex como al Estado. Un modelo de asociaciones bien diseñado permitiría compartir riesgos, atraer capital, acelerar desarrollo y preservar renta petrolera para la Nación.

Los farmouts y asociaciones estratégicas pueden funcionar como mecanismos de risk allocation para compartir carga financiera y tecnológica en proyectos de alta complejidad, particularmente en aguas profundas, campos maduros, recuperación secundaria y desarrollos offshore.

Gas natural, seguridad energética y nearshoring

El análisis energético mexicano ya no puede centrarse exclusivamente en petróleo crudo. La creciente dependencia de importaciones de gas natural desde Texas ha convertido la seguridad energética regional en un tema estratégico para México.

El crecimiento industrial asociado al nearshoring, la expansión de demanda eléctrica y la integración manufacturera con Norteamérica incrementarán presión sobre infraestructura energética, almacenamiento y capacidad de suministro. La competitividad industrial no dependerá únicamente de ubicación geográfica o costos laborales, sino también de confiabilidad energética, disponibilidad de gas y capacidad de transporte.

En este entorno, México requiere una política energética integral que incorpore desarrollo de gas natural, fortalecimiento de infraestructura midstream, almacenamiento estratégico, confiabilidad operativa y planeación energética de largo plazo. La política de hidrocarburos debe entenderse como parte de una arquitectura más amplia de seguridad energética y competitividad regional.

Puntos débiles de la Reforma Energética 2013-2014

El modelo 2013-2014 tuvo fortalezas evidentes en transparencia, diseño institucional y apertura competitiva. Sin embargo, también presentó áreas de oportunidad que conviene reconocer si se busca construir una nueva política energética seria.

Primero, las metas de producción fueron demasiado optimistas. Aunque la apertura podía contribuir a revertir el declive, los tiempos de exploración y desarrollo no permitían esperar resultados inmediatos en todos los casos.

Segundo, el régimen fiscal y las contraprestaciones no siempre fueron suficientemente flexibles frente al riesgo geológico, la profundidad, el tipo de campo o las condiciones de mercado. En determinados proyectos, una lógica excesivamente recaudatoria podía reducir la competitividad internacional de México frente a otras jurisdicciones petroleras.

Tercero, no se consolidó una política sistemática de asociaciones estratégicas con Pemex. Los farmouts debieron haberse convertido en una herramienta central para compartir riesgo en aguas profundas, campos maduros, recuperación secundaria y proyectos de alta complejidad técnica.

Cuarto, el modelo dependía de continuidad institucional. Al suspenderse nuevas rondas, se rompió la lógica de portafolio. En petróleo, una ronda aislada no transforma estructuralmente la producción; lo que genera impacto es una secuencia sostenida de licitaciones, inversión, descubrimientos y desarrollos.

Nueva legislación y áreas de oportunidad

La nueva legislación en materia de hidrocarburos busca fortalecer al Estado y a Pemex, pero plantea retos importantes en materia de certidumbre jurídica, gobernanza regulatoria e inversión. La concentración de funciones en autoridades dependientes del Ejecutivo puede simplificar ciertas decisiones administrativas, pero también puede debilitar la percepción de imparcialidad.

La oportunidad consiste en construir un nuevo equilibrio: rectoría estatal fuerte, Pemex fortalecido, reguladores técnicos con independencia funcional, participación privada bajo reglas claras y un régimen fiscal que permita al Estado capturar renta sin inhibir inversión.

Un marco moderno debería incluir plazos regulatorios vinculantes, criterios públicos y verificables, mecanismos claros de renovación y modificación de permisos, respeto a derechos adquiridos, protección contra cambios retroactivos, transparencia en asignaciones y contratos, y mecanismos robustos de solución de controversias.

La seguridad jurídica no es una concesión al inversionista; es una herramienta para que el Estado obtenga mejores ofertas, menor costo de capital y mayor producción futura.

Cómo balancear la relación Estado-privados

El debate no debería plantearse como Pemex contra privados. La fórmula más conveniente para México es Pemex más inversión privada, bajo rectoría del Estado y reglas de transparencia.

El Estado debe conservar propiedad y control estratégico de los hidrocarburos. Pemex debe concentrarse en áreas donde tiene ventajas técnicas y comerciales. Los privados pueden asumir riesgo exploratorio, aportar tecnología, financiar desarrollo y acelerar producción. El Estado, a su vez, puede capturar valor mediante regalías, impuestos, participaciones, contraprestaciones, contenido nacional, empleo e inversión regional.

Para que ese balance funcione, el régimen fiscal debe ser progresivo. Si el proyecto es altamente rentable, el Estado debe capturar una mayor proporción de la renta. Si el proyecto es complejo, profundo o de mayor riesgo, el marco debe permitir condiciones suficientes para que la inversión ocurra. Un contrato que maximiza ingreso público en papel, pero inhibe inversión, termina generando cero producción y cero renta.

Acciones prioritarias para una política petrolera competitiva

- Reconstruir independencia técnica regulatoria, aun dentro del nuevo diseño institucional, mediante reglas claras, órganos especializados, transparencia y mecanismos de revisión.

- Reactivar rondas selectivas y estratégicas, priorizando aguas someras con infraestructura cercana, campos maduros, gas natural, recuperación secundaria y asociaciones con Pemex.

- Diseñar un régimen fiscal progresivo, adaptable a precio del petróleo, riesgo geológico, profundidad, madurez del campo y rentabilidad real.

- Fortalecer farmouts y asociaciones estratégicas de Pemex para proyectos donde la empresa no debe asumir sola riesgo financiero y tecnológico.

- Crear plazos obligatorios para permisos y autorizaciones, evitando que la inactividad administrativa se convierta en barrera de inversión

- Publicar criterios técnicos de decisión para reducir discrecionalidad y fortalecer confianza del mercado.

- Mantener transparencia contractual y de licitaciones conforme a estándares internacionales de contratación abierta.

- Impulsar trazabilidad, combate al mercado ilícito y seguridad física de infraestructura, sin convertir esos objetivos en barreras regulatorias desproporcionadas.

- Incorporar transición energética ordenada, captura de carbono, gas natural y reducción de emisiones como parte de una política energética integral.

- Proteger el cumplimiento contractual y mecanismos de controversia, incluyendo arbitraje cuando resulte aplicable.

Conclusión

México no enfrenta únicamente una caída de producción; enfrenta una pérdida de oportunidad energética. El país cuenta con recursos, ubicación estratégica, infraestructura, experiencia técnica y una empresa nacional con enorme relevancia histórica. Pero esos elementos no son suficientes si no existe inversión, certidumbre y regulación técnica creíble.

La Reforma Energética de 2013-2014 no fue perfecta. Tuvo metas ambiciosas, un régimen fiscal perfectible y una implementación que requería continuidad. Sin embargo, produjo un activo institucional valioso: un sistema de licitaciones transparente, competitivo y reconocido internacionalmente.

La desaparición práctica de la CNH como regulador técnico autónomo y la concentración de funciones en SENER no han demostrado beneficios tangibles claros en producción, inversión, o fortalecimiento financiero de Pemex. En cambio, sí generan un riesgo institucional: que se reduzca la percepción de independencia técnica en un sector que exige imparcialidad y horizontes de largo plazo.

El futuro petrolero de México no debe construirse desde la nostalgia de un modelo, ni desde el rechazo absoluto a la inversión privada. Debe construirse desde una visión pragmática: soberanía con producción, rectoría con inversión, Pemex fortalecido con socios, y Estado fuerte con reguladores confiables.

La fortaleza energética de un país no depende únicamente de la propiedad estatal de los recursos, sino de su capacidad para convertir esos recursos en valor público de manera eficiente, transparente y sostenible.

“La transparencia regulatoria no era un lujo institucional: era un activo económico para México.”

Fuentes y referencias consultadas

- Secretaría de Energía (SENER). Rondas México. Información pública de rondas, licitaciones, monitoreo y transparencia.

- Comisión Nacional de Hidrocarburos (CNH). Información histórica de licitaciones, contratos, reservas y estadísticas del sector hidrocarburos.

- Pemex. Reportes financieros, estadísticas de producción y reportes operativos públicos.

- Fondo Mexicano del Petróleo para la Estabilización y el Desarrollo. Información institucional y reportes públicos.

- Cámara de Diputados. Ley de Hidrocarburos, Ley de Ingresos sobre Hidrocarburos y legislación sectorial aplicable.

- Diario Oficial de la Federación. Publicaciones y reformas vinculadas al sector hidrocarburos y nueva arquitectura institucional.

- International Energy Agency (IEA). Oil market reports, energy security analysis y perspectivas internacionales de inversión energética.

- U.S. Energy Information Administration (EIA). International Energy Outlook y estadísticas comparativas de producción energética.

- OPEC. Annual Statistical Bulletin y estadísticas internacionales de producción y reservas.

- Natural Resource Governance Institute. Estudios sobre gobernanza, transparencia y contratación abierta en recursos naturales.

- Open Contracting Partnership. Buenas prácticas de contratación abierta en industrias extractivas.

- Banco Mundial. Commodity Markets Outlook y reportes macroeconómicos vinculados a precios de energía.

- Fondo Monetario Internacional. Análisis macrofiscal y de sostenibilidad financiera vinculados a empresas estatales y finanzas públicas.

- Reuters Energy. Cobertura periodística sobre producción, reservas, Pemex y evolución regulatoria del sector energético mexicano.

- UNAM. Estudios económicos y análisis académicos sobre Reforma Energética, producción y proyecciones del sector hidrocarburos.

- Oxford Institute for Energy Studies. Estudios comparativos sobre mercados energéticos, gas natural y seguridad energética.

- Energy Institute. Statistical Review of World Energy.

- CEPAL. Estudios regionales sobre energía, desarrollo, infraestructura y transición energética.

Las opiniones vertidas en la sección «Plumas al Debate» son responsabilidad exclusiva de quienes las emiten y no representan necesariamente la posición de Energía a Debate, su línea editorial ni la del Consejo Editorial, así como tampoco de Perceptia21 Energía. Energía a Debate es un espacio informativo y de opinión plural sobre los temas relativos al sector energético, abarcando sus distintos subsectores, políticas públicas, regulación, transparencia y rendición de cuentas, con la finalidad de contribuir a la construcción de una ciudadanía informada en asuntos energéticos.