Tecnología e Innovación

Tecnología e Innovación Sustentabilidad

Sustentabilidad Responsabilidad Social

Responsabilidad Social Crisis Climática

Crisis Climática Pobreza Energética

Pobreza Energética Revista

Revista

Infografías

Infografías

La Agencia Internacional de Energía (IEA, por sus siglas en inglés) advierte que hay distintos factores que ponen en riesgo la transición energética, tales como la tensión geopolítica, el incremento en los precios de materias primas, así como cuellos de botella en la cadena de proveeduría.

De acuerdo con el documento Los minerales críticos amenazan una tendencia de décadas de disminución de costos para las tecnologías de energía limpia, elaborado por Tae-Yoon Kim, analista energético del World Economic Outlook del Fondo Monetario Internacional, los precios de distintos minerales y metales que resultan esenciales para las tecnologías de energía limpia se han disparado recientemente, debido a una combinación de incremento en la demanda, cadenas de proveeduría rotas y preocupaciones alrededor de una escasez de oferta.

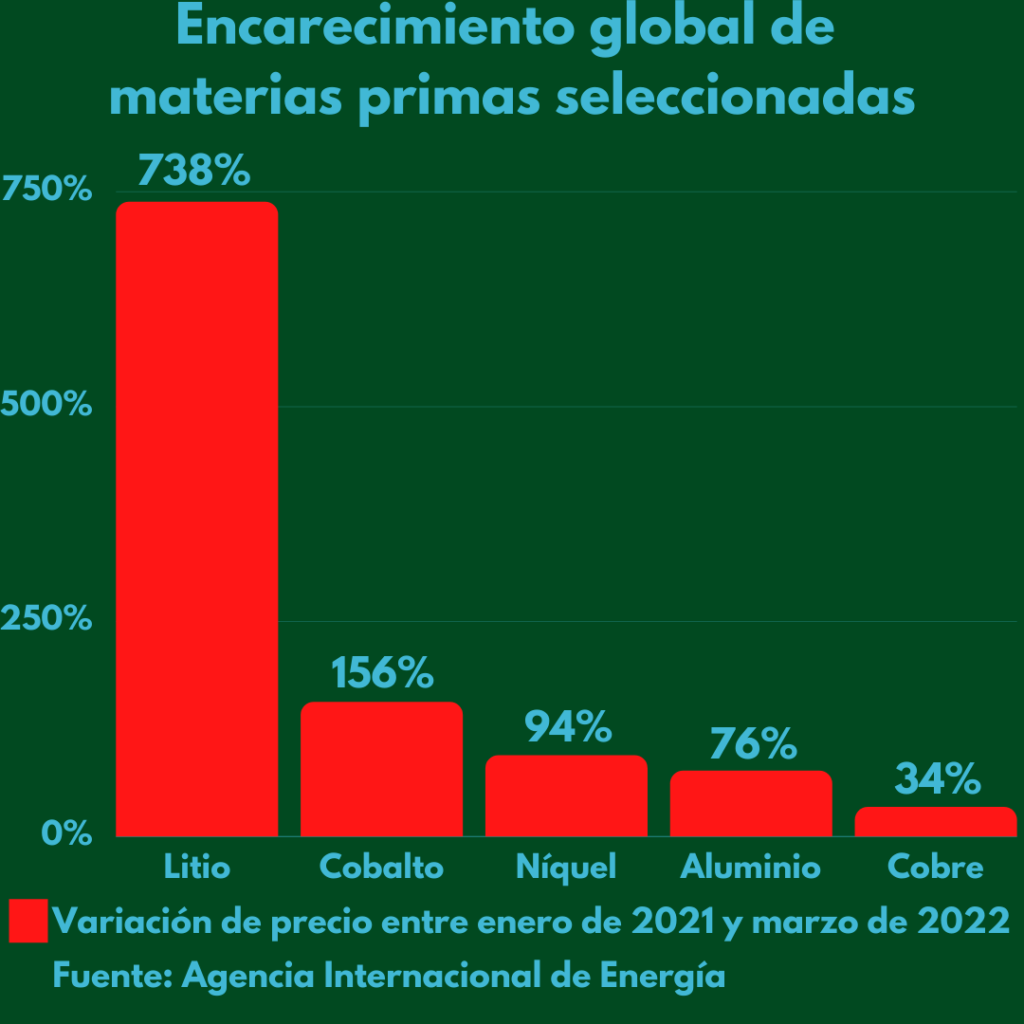

El especialista puso como ejemplo los precios del litio y el cobalto que, de acuerdo con su investigación, se encarecieron 738 por ciento y 156 por ciento respectivamente, entre enero de 2021 y marzo de 2022.

En el caso del cobre, el níquel y el aluminio, detalló que los incrementos en ese periodo se ubican entre 25 y 40 por ciento.

“Las tendencias de precios han continuado hasta 2022. El precio del litio ha aumentado sorprendentemente dos veces y media desde el comienzo del año. Los precios del níquel y el aluminio, de los que Rusia es un proveedor clave, también han seguido aumentando, impulsados en parte por la invasión rusa a Ucrania. Para la mayoría de los minerales y metales que son vitales para la transición a la energía limpia, los aumentos de precios desde 2021 superan por un amplio margen los mayores aumentos anuales observados en la década de 2010”, señala Tae-Yoon Kim.

El analista comentó que la innovación y las economías de escala han reducido rápidamente los costos de tecnologías clave de energías limpias, como la fotovoltaica y las baterías, pero el incremento de los precios en las materias primas podría revertir las ganancias con un mayor impacto de las necesidades de financiamiento para la transición a la energía limpia a nivel mundial.

“Las materias primas actualmente representan un porcentaje significativo y en aumento del costo total de las tecnologías de energía limpia”, añade Tae-Yoon Kim.

El experto de la IEA detalló que los materiales de cátodo, que son esenciales para las baterías de iones de litio e incluyen litio, níquel, cobalto y manganeso, representaron menos de cinco por ciento de los costos de los paquetes de baterías a mediados de la década pasada, cuando solo había un puñado de gigafábricas de baterías.

“Esa participación ha aumentado a más de 20 por ciento en la actualidad, cuando unas 300 gigafábricas se encuentran en diferentes etapas de planificación y construcción en todo el mundo. Los precios más altos de los materiales de cátodo en 2021 elevaron los costos de los paquetes de baterías de iones de litio en aproximadamente cinco por ciento respecto a sus niveles de 2020. Con el reciente aumento en los precios del litio y otros metales para baterías a principios de 2022, esta cifra ahora ronda 20 por ciento, lo que debe compensarse con otras medidas para contener o reducir los costos generales”, mencionó.

Este ejemplo se repite en los paneles solares y turbinas eólicas, pues las tendencias de reducción de costos se revirtieron el año pasado.

“Los precios de turbinas eólicas y módulos solares fotovoltaicos aumentaron nueve por ciento y 16 por ciento, respectivamente. Es probable que los precios de las baterías de iones de litio experimenten un gran repunte en 2022. En China, los aumentos implacables en los precios del litio ya se están traduciendo en precios más altos para los vehículos eléctricos, con Tesla, BYD y Xpeng anunciando aumentos de precios de dos a nueve por ciento en marzo de 2022”, dijo.

Tae-Yoon Kim dijo que es probable que los costos de las tecnologías de energía limpia pueden regresar a su tendencia a la baja, pero solo si se redoblan los esfuerzos para reducir los costos a través de la innovación tecnológica, mejoras en la eficiencia y economías de escala.

El papel de Rusia

El especialista de la Agencia Internacional de Energía mencionó que Rusia es un gran productor de muchos de los minerales y metales que son pilares para la transición energética, y el creciente aislamiento del país ejerce una presión adicional sobre los mercados.

“Los primeros impactos se sintieron en los mercados del aluminio donde Rusia en 2020 representó seis por ciento de la producción mundial de aluminio, el segundo mayor productor a nivel mundial, y ocho por ciento de las importaciones a la Unión Europea. Dado que la producción de aluminio requiere mucha energía, los altos precios del gas natural y la electricidad ya habían afectado a casi la mitad de la capacidad de producción de la Unión Europea a principios de este año, según una asociación de la industria. Dado que también se redujo el suministro en China, los precios del aluminio subieron a niveles récord después de la invasión de Rusia, lo que agregó estrés a muchas industrias de uso final, como el sector automotriz”, advierte.

Además, Rusia también es una potencia en metales como níquel, al producir cerca de 10 por ciento de este mineral, aunque representa una quinta parte del níquel Clase 1, grado necesario para las baterías automotrices. También es el segundo mayor productor de cobalto y el cuarto mayor productor de grafito.

“El frenesí de los precios del níquel a principios de marzo puso de manifiesto los peligros potenciales. Los precios se dispararon de 25 mil dólares por tonelada a más de 100 mil dólares por tonelada en un solo día, y la Bolsa de Metales de Londres suspendió el comercio de níquel durante aproximadamente una semana. Este evento no fue impulsado por los fundamentos del mercado, sino más bien por un pequeño apretón que involucró a una importante empresa china que había anticipado una caída de precios”, dijo.

Sin embargo, añade, el evento fue una llamada de atención sobre la importancia de las fuentes de suministro diversificadas. El episodio reciente también corre el riesgo de socavar el interés de los inversionistas en nuevos proyectos y reducir la liquidez comercial en un momento en que se necesita urgentemente una mayor inversión y liquidez.

Rusia también es responsable de 43 por ciento del suministro global de paladio, que se usa como convertidor catalítico de autos.

Los fabricantes de automóviles pueden cambiar al platino, pero Rusia también es un importante productor de eso, con una participación de 14 por ciento, el segundo más grande del mundo.