Tecnología e Innovación

Tecnología e Innovación Sustentabilidad

Sustentabilidad Responsabilidad Social

Responsabilidad Social Crisis Climática

Crisis Climática Pobreza Energética

Pobreza Energética Revista

Revista

Infografías

Infografías

(Con agradecimiento a las aportaciones y opiniones de Jorge Pedroza para este artículo)

¿Existe en México una visión a 2050 para el sector energía? Al parecer solo llega hasta el 2 de junio de 2024 cuando se redefina el futuro político del país. Ese día se elegirá al nuevo presidente, a 128 senadores, 500 diputados federales, nueve gubernaturas y 30 congresos locales.

Este 2022, hasta el 3er trimestre, el comportamiento de nuestro sector energía se caracterizó por el repunte de la demanda interna y por los altos precios de los energéticos de exportación y de importación, aunque una vez más con un saldo negativo en la balanza comercial, principalmente por las compras de productos refinados y de gas natural.

En cuanto a la oferta nacional de energía, en el 3er trimestre la extracción de crudo y condensados de Pemex y contratistas fue de 1.78 millones de barriles diarios (MMBD). El aumento durante el año ha sido marginal a pesar de la producción adicional de 36 nuevos campos que debieron compensar el descenso en los yacimientos maduros. Para cerrar 2022 con 1.8 MMBD será necesario producir aún más en los nuevos yacimientos, de donde Pemex estima que se pueden obtener 522 mil barriles diarios (MBD). Por lo que toca a la producción de los contratistas, en octubre 2022 su extracción alcanzó 113 MBD. El reto del conjunto del sector petrolero para 2023 será similar, además de que deberá mejorar la tecnología para producir crudos extra pesados, o en aguas profundas o en proyectos de recuperación secundaria, por lo que los resultados dependerán de inversiones en exploración y producción (E&P) que se hayan concretado este 2022. Al respecto, Pemex anuncia que en esta administración ha ejercido una inversión acumulada de MX$ 317 MMM y que ha reducido su deuda desde 2020.

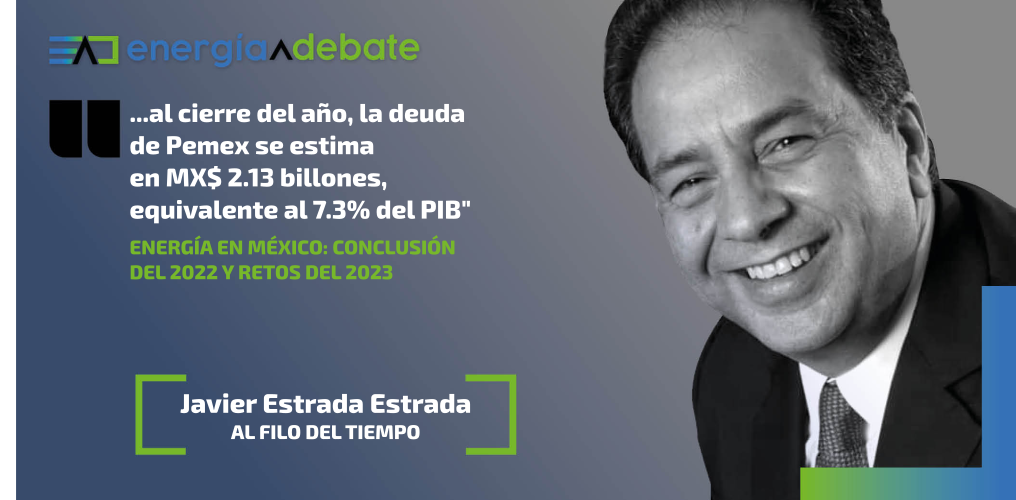

Al cierre de octubre de 2022, Pemex tuvo ingresos por MX$ 635 MMM, con gastos de MX$ 529 MMM y pago de deuda por MX$ 114 MMM, lo que indicaría una pérdida de MX$ 9 MMM. Este resultado contrasta con las inusuales utilidades de las petroleras internacionales. Cabe señalar que al cierre del año, la deuda de Pemex se estima en MX$ 2.13 billones, equivalente al 7.3% del PIB.

“…al cierre del año, la deuda de Pemex se estima en MX$ 2.13 billones, equivalente al 7.3% del PIB”.

La producción de petróleo crudo en su mayor parte se ha destinado al muy bien pagado mercado internacional. Por ejemplo, en septiembre se exportaron 1.02 MMBD. Si bien para Pemex la E&P genera beneficios, los refinados causan pérdidas. Entre enero y septiembre Pemex TRI tuvo pérdidas por MX$ 62 MMM. Adicionalmente, el gobierno dejó de recaudar MX$ 270 MMM al subsidiar el IEPS de las gasolinas y el diésel.

Las seis refinerías nacionales operan al 49% de su capacidad. Para alcanzar mayor utilización y eficiencia se necesitará concluir numerosos proyectos en cada una. De ellas se obtuvieron 875 MBD de petrolíferos: 32% en combustóleo, 28% gasolinas, 14% diésel, 11% gas LP y el 15% de otros productos. La refinería Olmeca, en anuncios del gobierno, hacia mediados de 2023 podrá emplear su capacidad de 340 MBD para obtener 170 MBD de gasolina y 120 MBD de diésel de ultra bajo azufre. En tanto, la refinería de Deer Park efectivamente está funcionando y con utilidades.

Entre enero y septiembre, el consumo de petrolíferos aumentó en 20% para llegar a 1,320 MBD, entre los que destacan 675 MBD de gasolinas, de las cuales 60% fueron importadas, y 315 MBD de diésel con 62% proveniente del extranjero. En ambos mercados Pemex ha consolidado su control al abastecer al 89% de las 13,079 gasolineras del país, a pesar de tener problemas para conservar la propiedad o franquicia de sus propias estaciones. Por otra parte, persiste el robo, o “huachicol”, sobre el que se reportan 30 mil puntos de venta clandestina.

El nivel de almacenamiento de petrolíferos disponible se ha visto afectado por decisiones de la CRE y otras autoridades, por lo que 21.3 MMB de capacidad privada se encuentran detenidos. Para suplir, Pemex ha rehabilitado tanques de almacenamiento en sus refinerías.

El gas LP vive su propia crisis por los altos precios internacionales que han requerido de MX$ 26 MMM de subsidio gubernamental, pero también porque la CRE se ha atrasado en la actualización de permisos para los vehículos de reparto del energético. Asimismo, se han reportado conflictos entre los repartidores y vendedores ilegales, además de los ajustes para acomodar la oferta del Gas del Bienestar. Respecto a la turbosina, el consumo anual aumentó 33%, alcanzando 56 MB en el 3er trimestre. PMI importó el 65%. Hacia 2023, el mercado espera turbulencia, ya que clientes clave como Aeromar, Mexicana, Interjet y Aeroméxico viven momentos de reacomodo en su entorno.

Relativo al gas natural, la demanda se proyecta hacia los 12 mil millones de pies cúbicos por día (MMMPCD) en 2030. Por hora el consumo a septiembre de 2022 fue de 8 MMMPCD, cubierto en 83% con gas importado, ya que la producción nacional, excluyendo la quema y el nitrógeno, fue de 4.2 MMMPCD, a lo que hay que restar el autoconsumo petrolero que es de 2.8 MMMPCD. Para 2023 Pemex considera viable aumentar la producción en los campos Quesqui e Ixachi, además de estar en conversaciones con New Fortress Energy para desarrollar el campo Lakach en aguas profundas. Pensamos que también debería considerar reducir las emisiones fugitivas de gas metano, tanto en ductos como en campos. En 2023, sin embargo, el abasto seguirá dependiendo del gas proveniente de EE.UU. aunque a precios al alza hacia US$ 6/MMBtu, por dificultades en la producción de lutitas, además del surgimiento del consumo en América del Norte y de sus exportaciones de GNL a países europeos para suplir el desabasto de gas ruso.

La insuficiencia nacional en el almacenamiento operativo y estratégico de gas natural sigue siendo el talón de Aquiles para el crecimiento de la demanda. El proyecto de contar con cinco días de inventarios podría resolver contingencias nacionales de corto plazo o de una localidad, pero aun en esos casos, la capacidad de almacenamiento debe formar parte de una estrategia de producción nacional y de diversificación de abasto en las importaciones. Una idea entre varias previstas es llevar GNL a varios puertos del país. Considerando almacenes en tierra y subterráneos bien distribuidos en puntos de importación y consumo, las inversiones necesarias serán de miles de millones de dólares, además del costo de los inventarios.

El sector eléctrico es un capítulo aparte por el aumento en sus ventas (MX$ 470 MMM al 3er trimestre de 2022), de sus pérdidas (MX$51 MMM), los subsidios a sus tarifas (MX$ 69MMM), sus deudas (MX$ 468 MMM), proyectos de inversión (MX$ 516 MMM planeados entre 2022 y 2026), por sus complejas relaciones con empresas de electricidad y de gas natural, y por el conflicto regulatorio que el gobierno mantiene con los privados, al grado de invocar desacuerdos en el marco del T-MEC al límite de traducirse en paneles que resuelvan sanciones contra México. La preocupación es que la capacidad de CFE resulte insuficiente para cubrir las crecientes necesidades de la industria exportadora, ahora que parte de la ubicación de la producción global se desplaza de China a México. La diversificación de CFE a la comercialización de gas natural y capacidad en ductos es un giro interesante que puede ayudar a la construcción de las ya anunciadas 15 centrales de generación a base de gas natural (4.4 GW), además de la actualización de 13 hidroeléctricas, una gran fotovoltaica y una pequeña planta a base de geotermia, lo que –según la CFE– representaría inversiones por US$ 9 MMM.

Parece entonces que 2022 terminará como un año que traía oportunidades pero que no fueron cabalmente concluidas o aprovechadas por obstáculos externos e internos. Antes del cierre de 2022, Pemex debe pagar US$ 11.3 MMM en deuda, o refinanciarla, pero a tasas de interés posiblemente superiores a 10%.

En el contexto general, la mayor observación recae en la exploración y producción, ya que el nivel de extracción de crudo de Pemex se ha sumido en un valle de 1.45 MMBD y la de gas natural en 4 MMMPCD. Las reservas probadas de ambos tocan bajos niveles, preocupantes a pesar de que con cierta frecuencia se anuncian hallazgos y prospectos interesantes. 2023 deberá ser un año de altas inversiones y grandes esfuerzos para salir del trance en que nos encontramos.

En el sector eléctrico, el gobierno ha prometido que en lo que resta de la presente administración se impulsarán iniciativas conjuntas con EE. UU. y Canadá por US$ 40 MMM para proyectos de energía renovable a realizarse antes de 2030 y alcanzar la meta de 35% de reducción de GEI.

En breve, hacia 2023, Pemex y la CFE seguirán recibiendo recursos federales representando el 11% del presupuesto, o aproximadamente el 3% del PIB, además de aportaciones patrimoniales para consolidar sus posiciones financieras e incrementar su capital.

El año entrante también nos esperan otro tipo de retos, en parte ligados al complejo entorno internacional de bajo crecimiento económico, que seguirá afectando a México en cuanto a inflación, tasas de interés y tipo de cambio. Sin embargo, las oportunidades para México dependerán de las inversiones en la industria de exportación. Una fuerte expansión en las energías renovables será indispensable para nuestro complimiento con compromisos internacionales, y para satisfacer los requerimientos de las empresas extranjeras que al implantarse en México necesitarán que su abasto de energía sea compatible con los criterios de ASG y de Cero Emisiones. Sin embargo, la política energética actual se ha alejado del marco legal y regulatorio establecido en 2013 para atraer inversión privada al sector, por lo que parece difícil esperar que en 2023 se restablezca y actualice dicho marco.

Para finalizar, durante 2023 será importante observar los siguientes puntos clave:

1.- Negociaciones del T-MEC en energía y consecuencias por violaciones en un panel arbitral.

2.- Nivel y coberturas de precio del gas natural y sus efectos en el costo de generación de electricidad. Lo mismo con el precio del crudo y sus repercusiones en gasolinas, diésel y GLP.

3.- Resultados de nuevos proyectos de E&P de gas y petróleo, y declive en campos maduros.

4.- Inversiones en redes de transmisión eléctrica y de transporte o almacenamiento de gas natural.

5.- Acciones para la transición energética y avances para reducir en 35% los GEI en 2035.

6.- Las finanzas de Pemex y CFE y su apalancamiento en un entorno de altas tasas crediticias.

Las opiniones vertidas en la sección «Plumas al Debate» son responsabilidad exclusiva de quienes las emiten y no representan necesariamente la posición de Energía a Debate, su línea editorial ni la del Consejo Editorial, así como tampoco de Perceptia21 Energía. Energía a Debate es un espacio informativo y de opinión plural sobre los temas relativos al sector energético, abarcando sus distintos subsectores, políticas públicas, regulación, transparencia y rendición de cuentas, con la finalidad de contribuir a la construcción de una ciudadanía informada en asuntos energéticos.