Tecnología e Innovación

Tecnología e Innovación Sustentabilidad

Sustentabilidad Responsabilidad Social

Responsabilidad Social Crisis Climática

Crisis Climática Pobreza Energética

Pobreza Energética Revista

Revista

Infografías

Infografías

(Lea aquí la primera parte de este material)

III.- Repercusiones de la estrategia seguida

La estrategia seguida ha permitido a Petróleos Mexicanos abrir nuevos mercados de exportación para poder disponer de los volúmenes crecientes de un combustóleo que, por su alto contenido de azufre y también, aunque en menor medida, por su alto contenido de asfaltenos y metales pesados, encontraba cada día menos mercados y, sobre todo, superar la grave amenaza que representaba la pérdida definitiva, a partir del 1° de enero de 2020, de los mercados de combustible marino, al entrar en vigor el Convenio MARPOL, que prohíbe el uso en alta mar de combustibles con alto contenido de azufre, por los graves daños que sus emisiones causan al medio ambiente.

Esto no ha estado libre de costos para Pemex. Entre los principales impactos negativos que podemos identificar para PMI, la filial de Pemex responsable del comercio internacional, son los siguientes:

- PMI ha tenido que disponer de volúmenes crecientes de crudo Istmo para utilizarlo como diluyente del combustóleo que está siendo exportado para ser utilizado como carga para refinerías ubicadas en la Costa del Golfo y en el Sureste de Asia;

- Esto ha implicado desplazar volúmenes crecientes de crudo Maya de los mercados de exportación que han tenido que ser canalizados a las refinerías de SNR;

- El precio de exportación del crudo Istmo, de acuerdo con la información disponible en el Sistema de Información de Energía, ha sido prácticamente igual y, en ocasiones menor, al precio de exportación del crudo Maya;

- Los diferenciales negativos de precio entre el crudo Maya y el combustóleo se han incrementado.

Sin embargo, los mayores impactos de la estrategia seguida son los que han repercutido sobre el Sistema Nacional de Refinación (SNR), a cargo de la subsidiaria Pemex Transformación Industrial.

Las consecuencias de incrementar la proporción de crudo pesado han sido considerables para todas las refinerías, pero, muy particularmente, para las tres refinerías que no cuentan con coquizadora y que no están diseñadas para operar con crudo pesado, Tula, Salamanca y Salina Cruz.

El incremento en el porcentaje de crudo pesado en las cargas de las refinerías tiene como consecuencia directa:

- Incrementar los problemas de operación;

- Elevar significativamente sus costos de mantenimiento;

- Una significativa reducción en la producción de gasolinas por barril de crudo procesado, y

- Un incremento similar en la producción de combustóleo, agravando así el problema.

Todo lo anterior repercute en que se castigan aún más los márgenes de operación de las refinerías afectadas, muy reducidos ya de por sí, incrementándose de manera significativa las pérdidas de la subsidiaria de Pemex Transformación Industrial.

En resumen, la estrategia seguida por PMI está dirigida a defender nuestros mercados de exportación y maximizar los ingresos a la nación derivados de las exportaciones petroleras, pero no considera los impactos que dicha estrategia tiene sobre las operaciones del SNR. Mientras que la estrategia seguida permite a las refinerías del Golfo de México y del Sureste Asiático disponer de las mejores opciones para optimizar sus operaciones con los suministros que PMI les ofrece, condenamos a las refinerías del SNR a operar en cada vez peores condiciones, con los crudos que no pudieron ser colocados por PMI en el mercado internacional, independientemente de si son o no los más adecuados para su operación.

IV.- Una mejor estrategia.

Una mejor estrategia tanto para Pemex, como para el país consistiría en dar prioridad a suministrar la mezcla más adecuada de crudos para cada una de las refinerías que integran el SNR, de manera de maximizar la producción de destilados de alto valor, minimizar la producción de combustóleo y maximizar los márgenes de operación de cada refinería.

Esto se podría lograr, como lo discutimos en un artículo previo[1], reduciendo la proporción de crudo pesado suministrado a cada una de las refinerías, en lugar de aumentarla, como lo hemos venido haciendo a lo largo de estos últimos años.

A continuación, analizaremos dos posibles escenarios:

- Escenario A. Este primer escenario consistiría en restablecer las dietas de crudo con que operaban nuestras refinerías durante el periodo 2010-2015, antes de que el gobierno anterior decidiera reducir su nivel de operación para minimizar las pérdidas del SNR.

- Escenario B. De preferencia, en tanto no se termine el proyecto de la coquizadora de Tula y el eventual proyecto de la coquizadora de Salamanca, además de restablecer la dieta anterior de las refinerías de Cadereyta, Madero y Minatitlán, sería conveniente operar las refinerías de Tula, Salamanca y Salina Cruz utilizando exclusivamente cargas de crudo ligero, con características similares para las que fueron diseñadas.

Para el nivel de operación que tuvieron nuestras refinerías en el primer trimestre de este año, el Escenario A implica contar con una disponibilidad adicional de crudo ligero para el SNR de 100 MBD, mientras que para el Escenario B se requerirían tan solo 200 MBD adicionales de crudo ligero. Una parte importante podría ser satisfecha con el crudo Istmo que se liberaría al reducir los volúmenes de combustóleo que se generan actualmente en estas tres refinerías y el resto podría ser fácilmente importado del Sur de Texas (Tula y Salamanca) o del Ecuador (Salina Cruz), con la ventaja adicional de que estos crudos no son amargos, por lo que el combustóleo que aún se produciría tendría un menor contenido de azufre y, por lo tanto, tendría mayor posibilidad de exportarlo, en mejores condiciones de precio, a otros mercados.

Apéndice I.- Refinerías con coquizadora

I.1 – Cadereyta

Nivel de operación

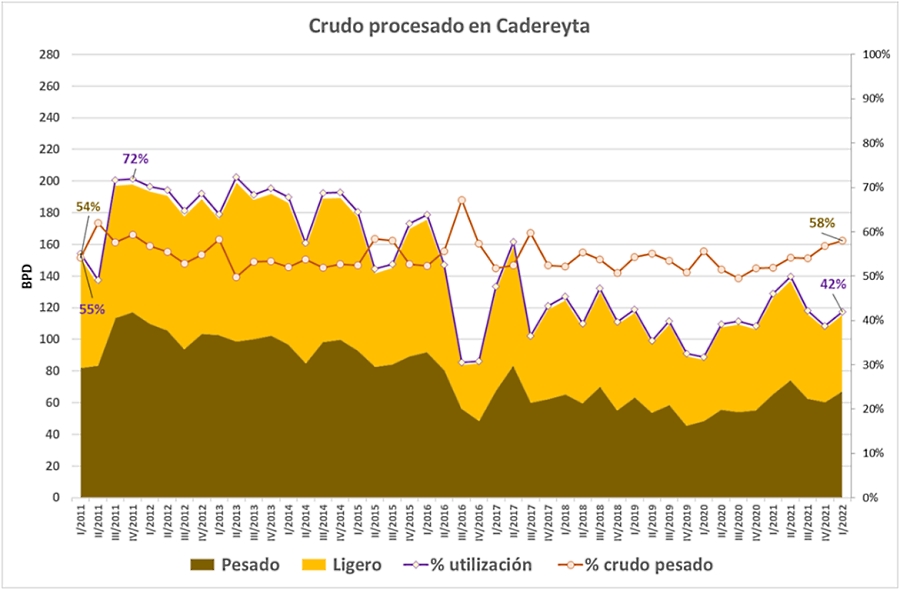

Cadereyta es la refinería que ha sufrido menos alteraciones a lo largo de estos diez años.

Su nivel de operación ha declinado de un máximo de 72% de su capacidad nominal, registrados en el tercer y cuarto trimestres de 2011, al nivel actual de 42% en el primer trimestre de 2021.

La proporción relativa de crudos ligeros y pesados se ha mantenido relativamente constante.

Rendimientos

En el caso de la gasolina, el rendimiento se ha mantenido constante, aunque está por debajo de los mejores rendimientos registrados en el periodo analizado.

No es el caso de los rendimientos de diesel y combustóleo.

En el caso de diesel, el rendimiento ha caído de los valores de 35-40 B/B de crudo procesado a valores inferiores a 25 B/B de crudo registrado en el último trimestre de 2021, si bien el primer trimestre de 2022 se ha recuperado a 30.9 B/B de crudo.

El caso contrario ha ocurrido con el combustóleo, pasando de niveles de 5-10 B/B de crudo a 15-25 B/B de crudo.

La explicación más plausible es que están operando de manera deficiente las plantas de desintegración catalítica, o que el catalizador utilizado no es el adecuado

Margen bruto

Los márgenes brutos de Cadereyta fueron positivos durante 2019 y la primera mitad de 2020. A partir del segundo semestre del 2020 se han reducido los márgenes y han sido negativos la mayoría de los meses. Esto es, los ingresos por la venta de los combustibles producidos no son suficientes para pagar el crudo procesado.

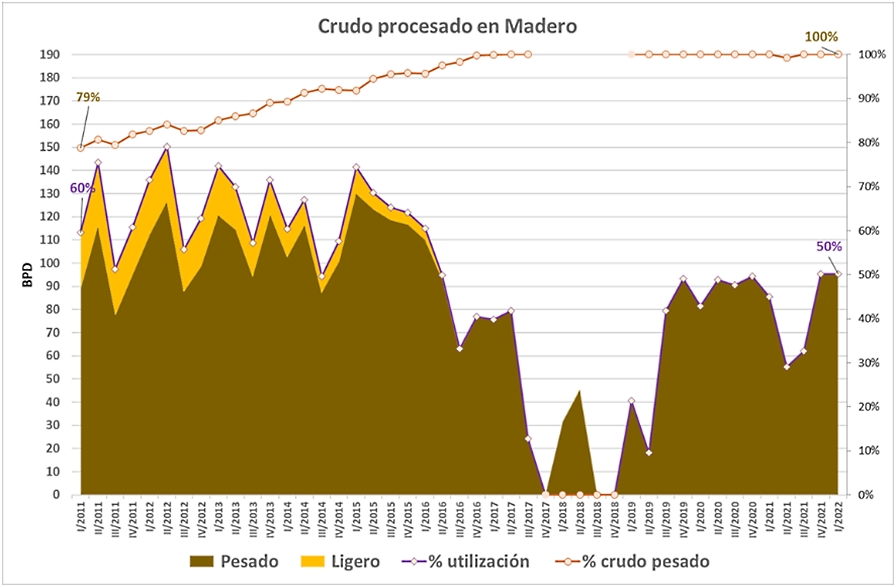

I.2 – Madero

Nivel de operación

Madero empezó a experimentar problemas a partir de 2017, por lo que hubo necesidad de parar para reparaciones mayores. No ha recuperado sus niveles de operación anteriores al paro. Actualmente está operando al 50% de su capacidad nominal de diseño. A partir del reinicio de operaciones, la planta está operando exclusivamente con crudo pesado. Está experimentando problemas tanto en las plantas catalíticas, como en la coquizadora.

Rendimientos

Los rendimientos de Madero se mantuvieron relativamente constantes hasta que hubo necesidad de parar la refinería en el segundo trimestre de 2017 .A partir de su arranque, en el segundo trimestre de 2017, los rendimientos han sido muy inferiores. En el primer trimestre de 2022, el rendimiento de gasolina fue de 28.5 B/B de crudo, muy inferior a los valores de 35-40 B/B de crudo anteriores al paro de la planta.

T 5

Margen bruto

Los márgenes brutos de Madero son muy malos. En los dos últimos años han sido sistemáticamente negativos. Esto es, los ingresos por la venta de los combustibles producidos no son suficientes para pagar el crudo procesado.

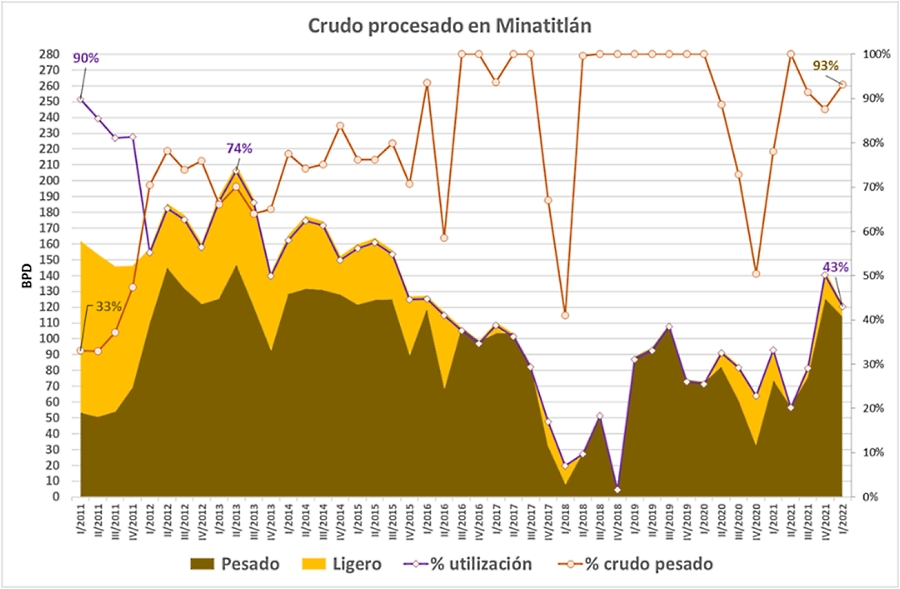

I.3 – Minatitlán

Nivel de operación

A partir del arranque del nuevo tren de refinación a finales de 2011, la refinería de Minatitlán ha venido experimentando serios problemas que le han impedido incluso alcanzar los niveles de producción logrados cuando operaba únicamente el viejo tren.

Su nivel de operación actual es de tan solo 43%, si bien es casi el doble del que tuvo los dos años anteriores. La refinería está operando prácticamente con crudo pesado. El primer trimestre de 2022 operó con 93% de crudo pesado.

Rendimientos

Los rendimientos de Minatitlán mejoraron considerablemente a partir del arranque del segundo tren. A partir de 2018 la planta empezó a experimentar problemas mayores y hubo que volver a pararla para darle mantenimiento.

Una vez que entró nuevamente en operación en 2019, se alcanzaron rendimientos similares a los anteriores al paro, pero operando a un nivel muy inferior (30% de su capacidad nominal). En 2021 experimentó problemas serios que redundaron tanto en nivel de operación, como en factores de conversión.

Este último semestre ha mejorado tanto el nivel de operación, como los factores de conversión, pero tanto uno como los otros apenas son similares a los alcanzados antes de que entrara en operación el nuevo tren de refinación.

Margen bruto

Los márgenes brutos de Minatitlán también son malos. En los dos últimos años, salvo raras excepciones, han sido sistemáticamente negativos. Esto es, los ingresos por la venta de los combustibles producidos no son suficientes para pagar el crudo procesado.

Apéndice II- Refinerías sin coquizadora

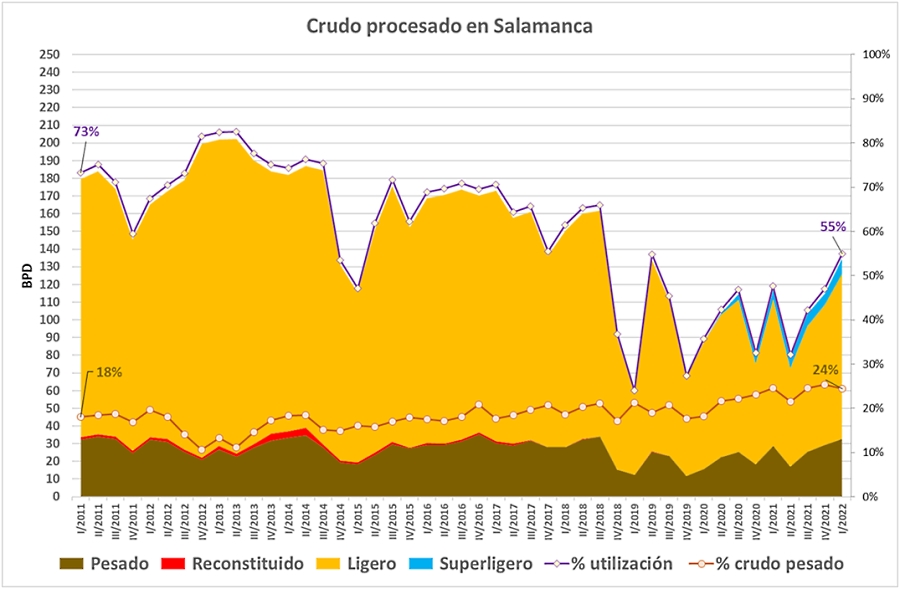

II.1 Salamanca

Nivel de operación

Salamanca es la más vieja de estas tres refinerías. Actualmente se encuentra en proceso de recuperación de los niveles tradicionales de desempeño. El primer trimestre de 2022 operó al 55% de su capacidad nominal, todavía muy por debajo de los niveles anteriores de 70-80%. Inexplicablemente está recibiendo una carga más rica en crudo pesado (25%) de lo que se acostumbraba utilizar como carga (18%).

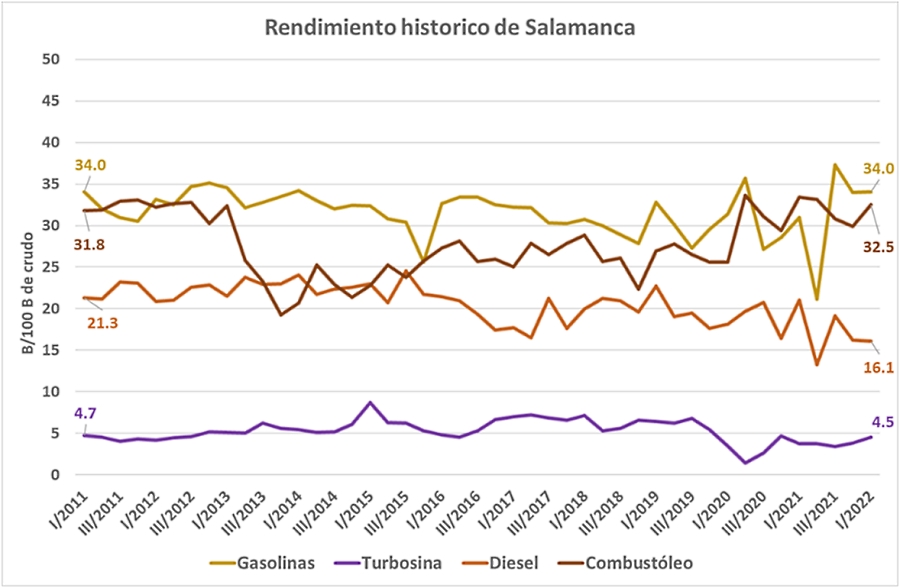

Rendimientos

Los rendimientos de la Refinería de Salamanca se han mantenido relativamente constantes a lo largo del periodo analizado, sobre todo si se le compara con el resto de las refinerías del sistema. Los rendimientos podrían mejorar considerablemente si se utilizara exclusivamente crudo ligero como carga, emulando así las condiciones para las cuales fue diseñada. Si esto no fuese posible por limitaciones en la disponibilidad de crudo, al menos sería conveniente regresar a los niveles anteriores de 18%.

Margen bruto

Los márgenes brutos de Salamanca también son un poco mejores que los registrados en la mayoría de las otras refinerías. Aun así, los márgenes obtenidos son insuficientes para cubrir los demás costos de operación.

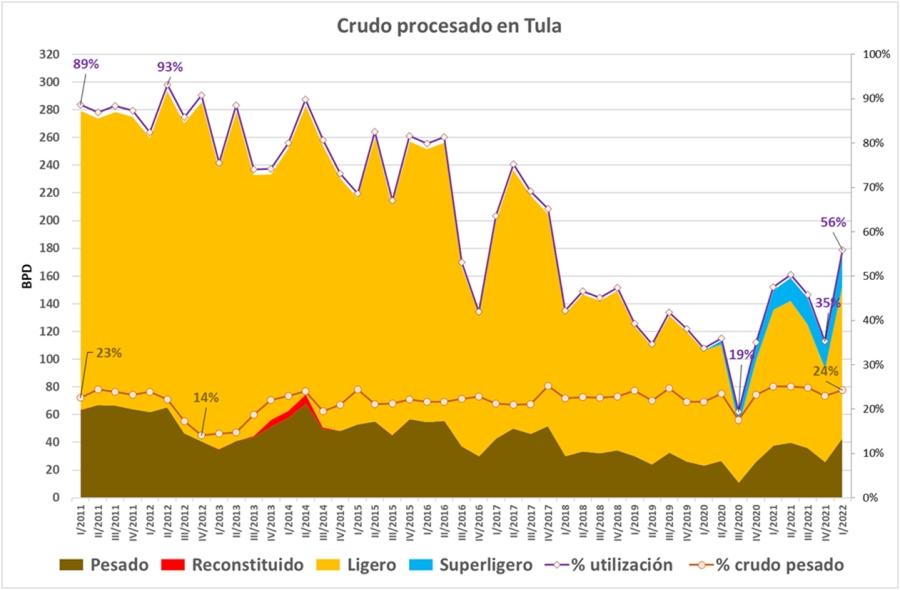

II.2 Tula

Nivel de operación

Tula es otra de las refinerías que ha experimentado problemas de operación, particularmente en sus plantas de desintegración catalítica.

La refinería parece haber superado muchos de los problemas que enfrentó estos dos últimos años, pero el nivel de operación alcanzado el primer trimestre de 2022 (56%) se encuentra muy lejos aún de los niveles típicos de operación anteriores (85-95%).

Si bien años atrás (2012-2013) se optó por rebajar el porcentaje de crudo pesado alimentado a la refinería, se optó después por volver a subirlo a los niveles anteriores (23-25%).

Rendimientos

Si bien los rendimientos de la Refinería de Tula se han mantenido relativamente constantes a lo largo del periodo de tiempo analizado, vale la pena destacar lo siguiente.

Durante el periodo de tiempo en que se mejoró la dieta de crudo (2012-2013), mejoraron los rendimientos de gasolina y diésel, y se redujeron los de combustóleo.

En las condiciones actuales de operación se han logrado recuperar los rendimientos de gasolina, pero se han deteriorado sensiblemente los de diesel, mientras que se han vuelto a incrementar los de combustóleo.

Esto quiere decir que se están teniendo problemas con las plantas de desintegración catalítica o se está utilizando un catalizados inadecuado.

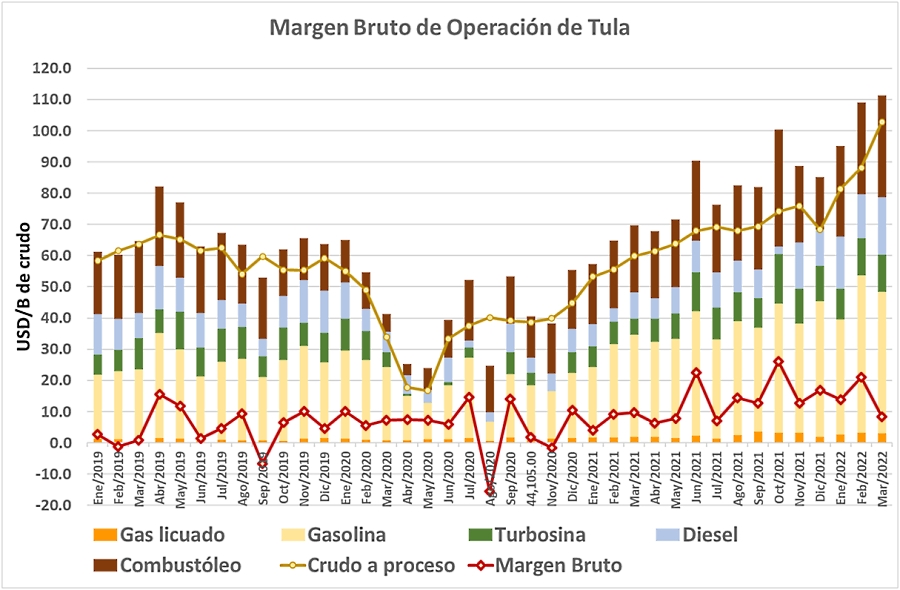

Margen bruto

Los márgenes brutos de Tula son los mejores registrados en el SNR, particularmente en estos tres últimos años.

Esta es seguramente la única refinería del sistema que genera recursos suficientes para cubrir sus costos de operación.

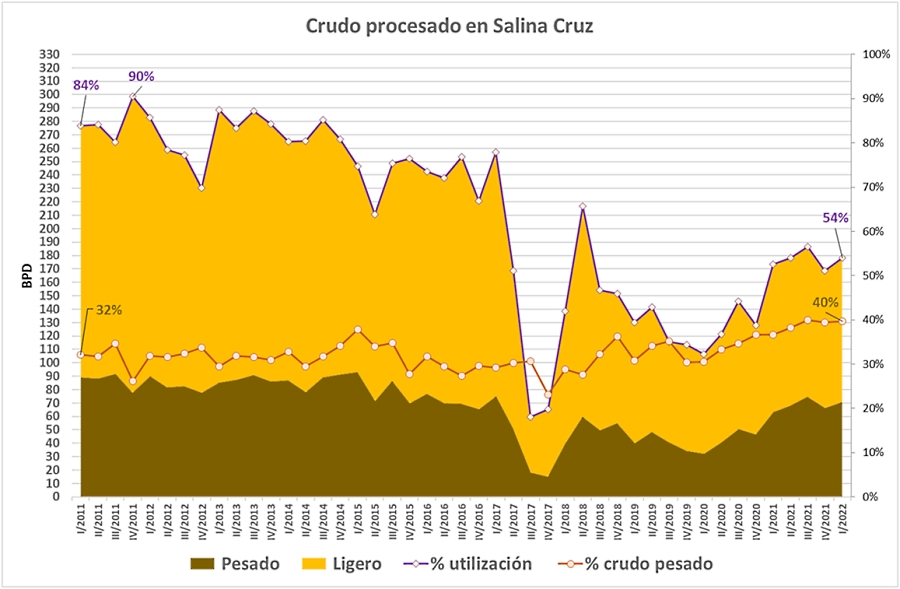

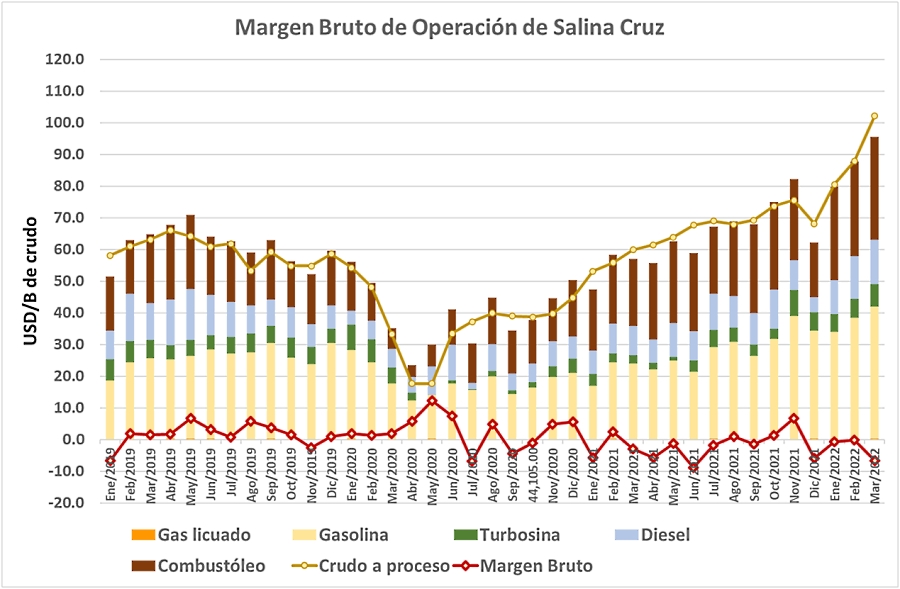

II.3 – Salina Cruz

Nivel de operación

Salina Cruz, con excepción del accidente que tuvo en 2017 como consecuencia de una inundación sufrida por la planta, es una de las refinerías que ha mantenido un nivel de operación razonablemente constante. El motivo principal es que se trata de la única que puede abastecer de productos petrolíferos a la costa del Pacífico.

La refinería está actualmente operando al 54% de su capacidad nominal, lejos de los niveles tradicionales de 85-90%. En los últimos tres años se optó por incrementar el porcentaje de crudo pesado alimentado a la refinería, pasando de 32% a 40%. Esto ha tenido como consecuencia, como veremos a continuación, reducir los rendimientos de diésel e incrementar los de combustóleo.

Rendimientos

Los rendimientos de gasolina de la refinería de Salina Cruz se han mantenido relativamente constantes a lo largo del periodo de tiempo analizado.

Sin embargo, como consecuencia del incremento en la proporción de crudo pesado alimentado a la gasolina, se ha deteriorado significativamente el rendimiento de turbosina y de diesel y se ha incrementado significativamente el de combustóleo.

Esta es otra de las refinerías del SNR a la que habría que reducir significativamente los porcentajes de crudo pesado que están siendo utilizados como carga al sistema

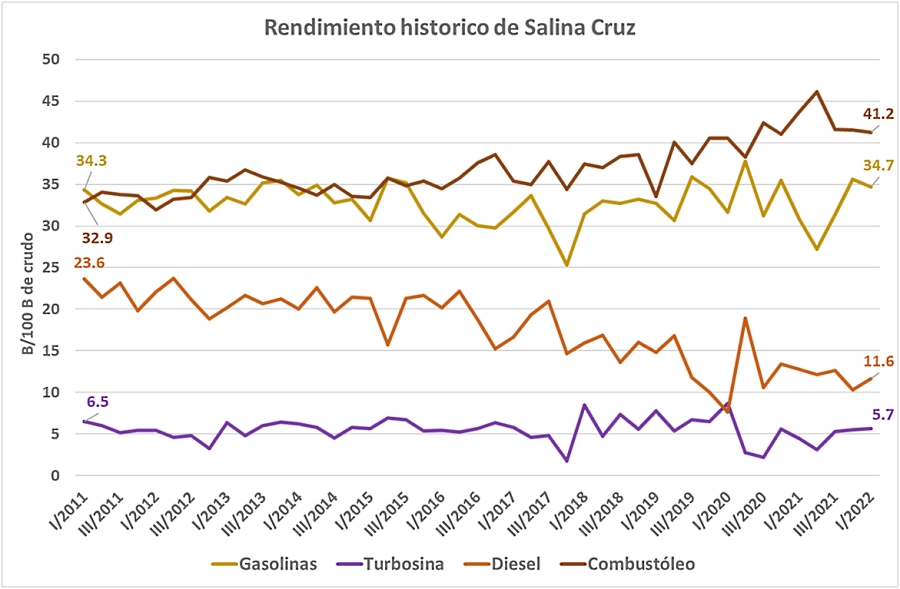

Margen bruto

Los márgenes brutos de Salina Cruz son los quizás los peores registrados en el SNR. Excepto por un breve periodo de tiempo, han sido negativos a lo largo de estos tres últimos años.

Esta es otra de las refinerías del sistema en la que los ingresos por venta de productos resultan insuficientes incluso para cubrir el costo del crudo procesado.

Notas:

[1] F. Barnés de Castro; Sistema Nacional de Refinación (Parte tercera); Energía a Debate; Marzo 22,2022.https://energiaadebate.com/sistema-nacional-de-refinacion-parte-tercera/

Las opiniones vertidas en la sección «Plumas al Debate» son responsabilidad exclusiva de quienes las emiten y no representan necesariamente la posición de Energía a Debate, su línea editorial ni la del Consejo Editorial, así como tampoco de Perceptia21 Energía. Energía a Debate es un espacio informativo y de opinión plural sobre los temas relativos al sector energético, abarcando sus distintos subsectores, políticas públicas, regulación, transparencia y rendición de cuentas, con la finalidad de contribuir a la construcción de una ciudadanía informada en asuntos energéticos