Tecnología e Innovación

Tecnología e Innovación Sustentabilidad

Sustentabilidad Responsabilidad Social

Responsabilidad Social Crisis Climática

Crisis Climática Pobreza Energética

Pobreza Energética Revista

Revista

Infografías

Infografías

Causales legales, procedimiento de aclaración y las cuatro principales causas de restricción en el mercado de hidrocarburos en México

En México, la capacidad de emitir facturas no es solo una obligación fiscal: es el pulso vital de cualquier empresa. El Certificado de Sello Digital (CSD) es el instrumento que lo hace posible, y su restricción —aunque sea temporal— detiene la operación de un negocio de un día para otro. En el mercado de los hidrocarburos esta realidad se ha vuelto especialmente crítica: las estaciones de servicio han concentrado las restricciones más significativas de los últimos años, derivadas de algunas omisiones regulatorias. Este artículo analiza el marco legal que regula dicha restricción y sus implicaciones prácticas para el sector.

I.- El artículo 17-H Bis del CFF: naturaleza y alcance

El artículo 17-H Bis del Código Fiscal de la Federación, en vigor desde el 1 de enero de 2020 y con última actualización al 18 de mayo de 2026, establece la figura de la restricción provisional del Certificado de Sello Digital (CSD) como un mecanismo de apremio previo a su cancelación definitiva. A diferencia de esta última —regulada por el artículo 17-H del mismo ordenamiento—, la restricción provisional no extingue el derecho del contribuyente: le concede una oportunidad de regularización antes de que la medida se vuelva irreversible.

Su naturaleza jurídica es la de un acto de molestia, no de privación. Esto tiene consecuencias constitucionales relevantes: el Poder Judicial ha sostenido en reiteradas ocasiones que, por tratarse de un acto provisional, no se exige la garantía de audiencia previa. Sin embargo, la reforma de 2026 ha matizado esta interpretación al ampliar las causales y endurecer los plazos, lo que ha abierto nuevas vías de impugnación para los contribuyentes afectados.

II.- Causales de restricción: un catálogo ampliado

El artículo 17-H Bis contempla actualmente catorce fracciones —con dos derogadas— que habilitan al SAT para restringir provisionalmente el CSD. Las causales vigentes más relevantes incluyen:

- Declaraciones: Omisión de declaraciones anuales o de dos o más provisionales o definitivas (Fracc. I).

- Domicilio y simulación: No localización del contribuyente en su domicilio fiscal o uso de comprobantes para amparar operaciones inexistentes (Fracc. III).

- Discrepancia de información: Discrepancia entre los ingresos declarados y los reflejados en CFDI, estados de cuenta u otros documentos en poder del SAT (Fracc. VII).

- Infracciones: Infracciones a los artículos 79, 81 y 83 del CFF —incluyendo incumplimiento en el envío de contabilidad electrónica y controles volumétricos— así como infracciones aduaneras (Fracc. IX).

- Créditos fiscales: Créditos fiscales firmes no pagados, cuando la facturación del ejercicio anterior supere cuatro veces el monto del adeudo (Fracc. XII).

- Sector energético: Omisión del número de permiso vigente de la Comisión Nacional de Energía en los CFDI de combustibles, o enajenación sin haberlos adquirido conforme a derecho (Fracc. XIII, inciso b).

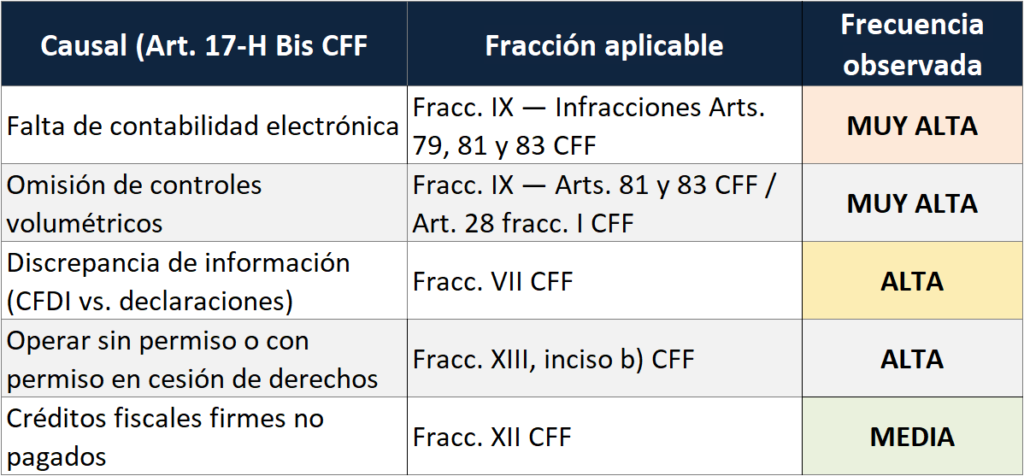

III.- Las cuatro causales críticas en el sector hidrocarburos

La experiencia regulatoria de los últimos años ha identificado cuatro causas principales de restricción de CSD en el mercado de estaciones de servicio. Su frecuencia no es casual: responde a la complejidad normativa de un sector que debe cumplir simultáneamente con obligaciones fiscales, energéticas y de medición.

(Fuente: Elaboración propia con base en el art. 17-H Bis del CFF vigente al 18 de mayo de 2026 y experiencia regulatoria del sector.)

1.- Falta de envío de contabilidad electrónica. El artículo 28, fracción III del CFF, en relación con los artículos 81 y 83 del mismo ordenamiento, obliga a los contribuyentes a llevar y enviar su contabilidad en medios electrónicos. Su incumplimiento activa la fracción IX del 17-H Bis. En estaciones de servicio, este incumplimiento suele acumularse silenciosamente durante meses, hasta que el SAT lo detecta y actúa de forma repentina.

2.- Omisión en el envío de controles volumétricos. El artículo 28, fracción I, apartado B del CFF impone a las estaciones de servicio la obligación de llevar controles volumétricos y enviarlos al SAT mediante los sistemas del Anexo 21 de la RMF. Su incumplimiento, además de activar la restricción del CSD vía fracción IX del 17-H Bis, puede derivar en infracciones del artículo 83 del CFF y en inconsistencias detectables por la CNE.

3.- Discrepancia de información. La fracción VII del artículo 17-H Bis habilita la restricción cuando el SAT detecta que los ingresos declarados no concuerdan con los reflejados en los CFDI emitidos, los complementos de pago, los estados de cuenta bancarios o las bases de datos propias de la autoridad. En el sector combustibles, donde los volúmenes y precios son monitoreados en tiempo real, esta discrepancia puede generarse por errores en claves de producto (PL), por diferencias entre el precio reportado a la CNE y el facturado, o por inconsistencias entre los controles volumétricos y las facturas de compra al distribuidor.

4.- Operar sin permiso o con permiso en proceso de cesión de derechos. La fracción XIII, inciso b) del artículo 17-H Bis prevé expresamente la restricción cuando el contribuyente no declare el número de permiso vigente otorgado por la Comisión Nacional de Energía en sus CFDI de combustibles, o cuando enajene combustibles sin haberlos adquirido conforme a las disposiciones jurídicas aplicables. Esta causal afecta especialmente a estaciones que han cambiado de propietario y cuyo proceso de cesión de derechos ante la CNE se encuentra en trámite: durante ese periodo, los CFDI se emiten con el permiso de la razón social cedente, lo que técnicamente configura la infracción.

IV.- El procedimiento de aclaración: plazos y consecuencias

Una vez notificada la restricción provisional, el artículo 17-H Bis otorga al contribuyente un plazo máximo de cuarenta días hábiles para presentar la solicitud de aclaración mediante la ficha de trámite 296/CFF, conforme a la Regla 2.2.15 de la Resolución Miscelánea Fiscal 2026.

El mismo artículo establece que al día siguiente de la presentación de la aclaración, la autoridad debe restablecer el uso del CSD mientras resuelve. La resolución deberá emitirse en un plazo máximo de diez días hábiles. Si el SAT requiere documentación adicional, el contribuyente cuenta con cinco días para aportarla, prorrogables por cinco días más mediante solicitud expresa.

Si vence el plazo de cuarenta días sin que se presente la aclaración, o si el SAT determina que el contribuyente no subsanó ni desvirtuó las causales, la autoridad emite resolución dejando sin efectos el CSD de forma definitiva bajo el artículo 17-H del CFF, situación de la que solo se puede salir mediante la ficha 47/CFF y, en casos extremos, a través del juicio de amparo indirecto.

PUNTO CRÍTICO: El plazo de 40 días hábiles no se suspende, no se prorroga y, al vencerse sin aclaración, la cancelación opera de forma automática. En el sector hidrocarburos, donde la emisión de CFDI es indispensable para la operación diaria, cada día sin CSD equivale a pérdidas irreversibles. La acción inmediata no es opcional: es la única estrategia válida.

V.- Vías de defensa y recomendaciones

Ante una restricción de CSD, las vías de defensa disponibles se articulan en tres niveles progresivos:

- Primera línea: Aclaración administrativa (Ficha 296/CFF, Regla 2.2.15 RMF 2026): es la vía primaria, más ágil y la única que restablece el CSD al día siguiente. Permite tanto desvirtuar las causales como subsanar los incumplimientos con pruebas documentales.

- Segunda línea: Queja ante PRODECON: cuando la restricción es indebida o la autoridad incumple sus propios plazos, la Procuraduría de la Defensa del Contribuyente puede intervenir y lograr el restablecimiento del CSD sin litigio formal.

- Tercera línea: Resuelto el procedimiento de aclaración sin que le fuera favorable al contribuyente, promover un recurso de revocación o de forma optativa, el juicio contencioso administrativo federal, según sea el caso y la causa por la cual se dejó sin efectos.

- Cuarta línea: El juicio de amparo no es recomendable, solo en los casos de haber presentado a aclaración y la autoridad fiscal no haya restablecido el uso del CFDI

Sin embargo, la recomendación más efectiva es siempre la prevención. Mantener al día la contabilidad electrónica, los controles volumétricos, los reportes de precios ante la CNE y la correcta clasificación de los CFDI —incluyendo el número de permiso vigente en cada comprobante de combustibles— es la diferencia entre operar con certeza jurídica y enfrentar una restricción que puede paralizar la empresa en cuestión de horas.

VI.- Conclusión

El artículo 17-H Bis del Código Fiscal de la Federación es hoy uno de los instrumentos de fiscalización más poderosos y de mayor impacto inmediato en la operación empresarial. En el sector hidrocarburos, su aplicación ha evidenciado que las obligaciones fiscales y las obligaciones regulatorias energéticas están profundamente entrelazadas: el incumplimiento ante la CNE tiene consecuencias directas ante el SAT, y viceversa.

Para las estaciones de servicio, la clave está en entender que el cumplimiento regulatorio no es un gasto administrativo: es el fundamento jurídico que garantiza la continuidad del negocio. En un entorno donde la autoridad tiene acceso en tiempo real a los datos de facturación, volumétricos y precios, la opacidad ya no es una opción viable. La transparencia, la documentación oportuna y la gestión proactiva de las obligaciones ante el SAT y la CNE son, hoy más que nunca, el mejor seguro de operación disponible.

Este artículo tiene fines informativos y de divulgación jurídica. No constituye asesoría legal individualizada. Para el análisis de casos específicos, se recomienda la consulta con un especialista en derecho fiscal y regulatorio energético.

- Tercera línea: Resuelto el procedimiento de aclaración sin que le fuera favorable al contribuyente, promover un recurso de revocación o de forma optativa, el juicio contencioso administrativo federal, según sea el caso y la causa por la cual se dejó sin efectos.

- Cuarta línea: El juicio de amparo no es recomendable, solo en los casos de haber presentado a aclaración y la autoridad fiscal no haya restablecido el uso del CFDI.

*/ Alicia Zazueta Payán es CEO de eServices.

Las opiniones vertidas en la sección «Plumas al Debate» son responsabilidad exclusiva de quienes las emiten y no representan necesariamente la posición de Energía a Debate, su línea editorial ni la del Consejo Editorial, así como tampoco de Perceptia21 Energía. Energía a Debate es un espacio informativo y de opinión plural sobre los temas relativos al sector energético, abarcando sus distintos subsectores, políticas públicas, regulación, transparencia y rendición de cuentas, con la finalidad de contribuir a la construcción de una ciudadanía informada en asuntos energéticos.